La Ley establece que las instituciones financieras pueden bloquear (no cancelar) la línea de crédito de una tarjeta aun cuando se tenga un saldo deudor, si así lo desea el cliente o tarjetahabiente, situación que normalmente se da cuando la persona decide que es mejor poner en orden sus finanzas personales o no poner en riesgo su capacidad de pago y para ello opta por cancelar una o varias tarjetas de crédito para evitar la tentación de seguirlas utilizando.

De acuerdo a datos oficiales, existen actualmente 24.7 millones de plásticos vigentes, de los cuales 16.9 millones de tarjetas han sido utilizadas en el trimestre Enero ? Marzo 2012 según Banxico. El Instituto Central señala que la proporción de clientes no totaleros es del 58.3%, que son aquellos que no cubren su saldo o deuda total al mes. De hecho, 2.4 millones de tarjetahabientes no están al corriente en sus pagos y pudieran evaluar esta alternativa de bloquear su tarjeta para evitar nuevos cargos que no estén en posibilidades de liquidar.

Las formas de hacerlo son sencillas:

- Acudir a la sucursal donde te tramitaron tu tarjeta y solicitar por escrito el bloqueo de la misma;

- Llamar al Centro de Atención Telefónica de tu banco y solicitarle al ejecutivo el bloqueo de la línea de crédito, o bien

- Por cualquier otra tecnología o medio de comunicación que la institución y tú hayan pactado en el Contrato de Adhesión.

La institución al momento de recibir la solicitud, deberá bloquear la línea de crédito. A partir de ese momento, no podrán efectuarse cargos adicionales, con excepción de los intereses, IVA, comisión por incumplimiento de pago, llegado el caso, y comisión por anualidad, aún y cuando no estén reflejados al momento de solicitar el bloqueo de la línea.

Es importante mencionar que la relación entre la entidad financiera y el tarjetahabiente permanece hasta en tanto no se liquiden todos los adeudos; mientras tanto, la entidad deberá respetar las mismas condiciones y fecha de pago que se tenía previo a la solicitud de cancelación del plástico, siempre y cuando se cumpla en tiempo con el pago de las mensualidades. Una vez que la deuda sea liquidada completamente ante el oferente del crédito, éste deberá entonces emitir un folio de cancelación definitiva de esa tarjeta.

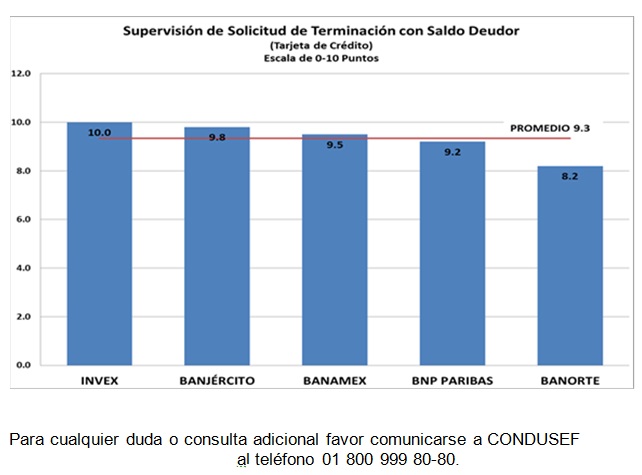

Al respecto, la CONDUSEF llevó a cabo en 2011 la supervisión a 11 emisores de tarjeta de crédito para analizar qué tanto cumplían con la normatividad que los obliga a permitir que un usuario cancele su tarjeta de crédito con saldo deudor. Al respecto, a 8 entidades se les completó el proceso de supervisión alcanzando una calificación promedio de 9.3 puntos sobre un máximo de 10.

Cabe señalar que hubo tres entidades cuyos casos fueron enviados al área jurídica por presuntas irregularidades detectadas en el proceso de supervisión, y por tanto no se hicieron acreedoras a una calificación.