La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) informa los resultados de la Supervisión en 2018, en materia de transparencia financiera y calidad de la información del producto Crédito de Nómina, realizado durante el año 2018 a 12 Bancos.

Estas 12 instituciones financieras otorgantes de Créditos de Nómina, ocupan el 99.8% de participación en el mercado, con un saldo de cartera de crédito de 230 mil 697 millones de pesos, de acuerdo con las cifras publicadas por la Comisión Nacional Bancaria y de Valores a junio de 2018, resultando ser uno de los productos más contratados por los usuarios de servicios financieros, derivado de que es un crédito que se otorga fácilmente, ya que su principal característica es que los descuentos se hacen en la nómina del trabajador.

En efecto, los créditos de nómina pueden ser otorgados a los trabajadores cuyo salario es abonado a una cuenta de nómina en alguna institución financiera. Típicamente, el proceso es el siguiente: una empresa distribuye la nómina a sus trabajadores a través de una institución financiera, la cual abre cuentas de nómina a los empleados; una vez con la cuenta, la institución financiera ofrece créditos de nómina a los empleados de la empresa.

La ventaja de estos créditos para los otorgantes es que la institución retira el pago periódico del crédito de manera automática cuando el patrón dispersa el pago de la nómina, por ello, es fácil y rápido de tramitar. Aunque se trata de un crédito sin garantía física, el riesgo del crédito de nómina es menor al de otros créditos al consumo no garantizados, ya que en la medida en que el trabajador continúe laborando para la misma empresa, recibe el pago de su salario de manera regular en su cuenta de nómina. Así el intermediario continúa recibiendo el pago del crédito y, además, le da pie al ofrecimiento de otros productos y servicios financieros (telefonía móvil, seguros, ahorro).

No obstante lo anterior, el costo de este crédito pudiera ser menor, pero es sabida la alta concentración en el mercado, pues la participación acumulada en la cartera total de los 2 oferentes más grandes (BBVA Bancomer y Banamex) es de poco más del 54% en los últimos año; por su parte, la participación de los 5 más grandes (incluyendo Santander, Banorte y HSBC) también ha permanecido estable situándose en casi 96%.

El proceso de supervisión en materia de transparencia, consiste en verificar que los documentos e información que utilizan las instituciones financieras con los usuarios, previo a la contratación y durante la vida del crédito, cumplan con la normatividad aplicable, por lo que se analizan expedientes de clientes que contienen documentos como contrato de adhesión, carátula y estado de cuenta. También se revisa que el folleto informativo, la publicidad del producto y la página web tenga información consistente y no dé lugar a error o confusión.

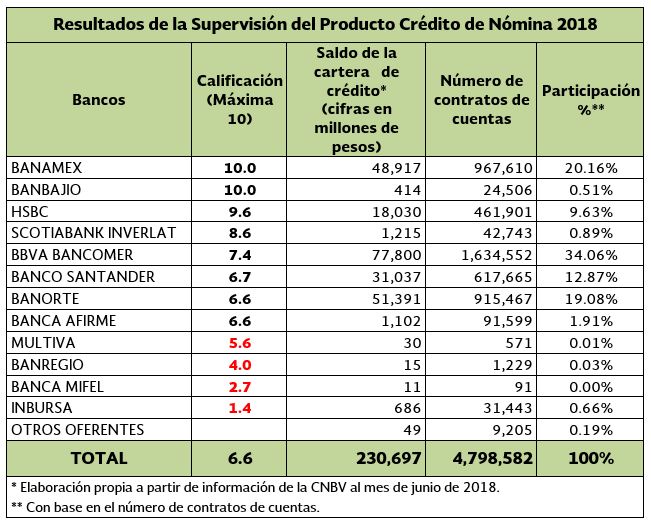

Los resultados de las 12 entidades financieras evaluadas son los siguientes:

Como se muestra en el cuadro anterior, los bancos que obtuvieron las calificaciones más altas fueron: Banamex, BanBajío, HSBC y Scotiabank Inverlat con calificaciones de 10, 10, 9.6 y 8.6, respectivamente.

Las instituciones con calificaciones reprobatorias fueron cuatro: Multiva, BanRegio, Mifel e Inbursa con 5.6, 4.0, 2.7 y 1.4, respectivamente.

Entre los principales incumplimientos normativos que se encontraron en los expedientes de clientes que contrataron un Crédito de Nómina, destacan los siguientes:

- Contrato de Adhesión: No indica operaciones y servicios adicionales con firma independiente; no indica el concepto, monto, periodicidad de las comisiones; no señala los términos y condiciones para pagos anticipados y adelantados; no contiene la leyenda de comisiones a través de comisionistas bancarios; no señala que cualquier modificación o reestructuración al contrato debe contar con el consentimiento expreso del usuario; no indica el procedimiento y medios para presentar aclaraciones e inconformidades.

- Carátula: No incluye el monto total a pagar y no incluye una fecha de corte.

- Estado de Cuenta: No contiene monto, concepto, fecha y moneda; no establece el monto total de las comisiones cobradas en un recuadro.

- Publicidad: La tipografía de la página web debe ser de un tamaño y color que facilite su lectura; no contiene los requisitos para contratar.

- Página Web: No indica la forma de expresar el Costo Anual Total (CAT); no contiene las modalidades de contratación y no existe congruencia vs contrato.

Finalmente, se informa que se ha procedido a sancionar a las 12 entidades financieras evaluadas a las cuales se les detectó que aún contienen diversas irregularidades a la norma.

Para cualquier duda o consulta adicional, favor de comunicarse a la CONDUSEF al teléfono 01 800 999 80 80 o bien, visita nuestra página de internet www.gob.mx/condusef, también nos puedes seguir en Twitter:@CondusefMX y Facebook: condusefoficial.