La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) da a conocer los resultados de la evaluación y supervisión del producto Seguro de Ahorro para el Retiro (Vida Inversión), en el sector Asegurador, en materia de transparencia financiera, en la que el promedio final obtenido por este sector fue de 7.7.

La evaluación consiste en la revisión de la información y formatos de las Instituciones de Seguros, como son: solicitud, póliza, recibo de prima, estado de cuenta, condiciones generales y la información del producto evaluado que se presenta en su página web. Con respecto a la supervisión, consiste en la revisión de los expedientes reales de los usuarios que hayan contratado el producto.

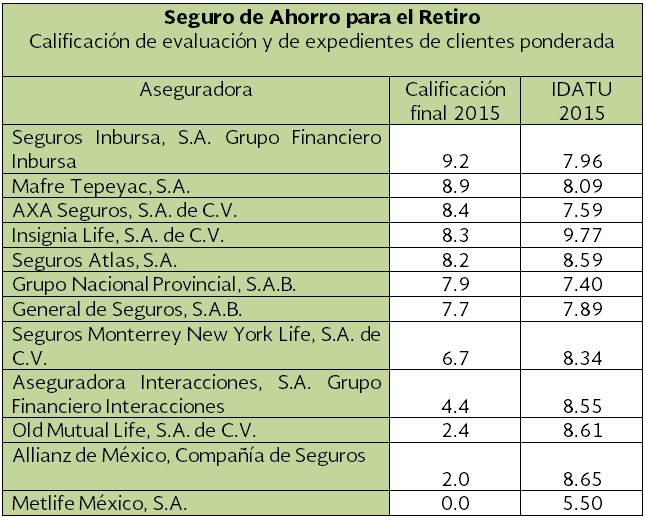

De las 12 Instituciones evaluadas solo se pudo supervisar de forma integral a 9, en virtud de que a Old Mutual Life y Allianz México, les fueron evaluados los formatos utilizados en la comercialización del producto y fueron omisos en remitir a esta Comisión expedientes de casos reales; en tanto que Metlife México no atendió en tiempo y forma ningún requerimiento de información por parte de esta autoridad, motivo por el cual se le ha asignado una calificación de cero.

Seguros Inbursa obtuvo la mejor calificación con 9.2, seguida de Mafre Tepeyac con 8.9 y posteriormente se ubicó AXA Seguros con 8.4; por el contrario, las más bajas fueron: Metlife México con 0, Allianz de México con 2 y Old Mutual Life con 2.4.

Los resultados finales se muestran a continuación:

En cuanto al Índice de Desempeño de Atención a Usuarios (IDATU), la aseguradora mejor posicionada de las que fueron evaluadas, resulta ser INSIGNIA LIFE, S.A. DE C.V., con 9.77, en tanto que la de más bajo desempeño es METLIFE MÉXICO S.A., con, 5.50. Cabe indicar que el promedio de la totalidad de las aseguradoras se ubicó en 7.45.

Al respecto, se recuerda que el IDATU mide la calidad operativa de la atención y servicio de las Instituciones Financieras, en cuanto a las reclamaciones o quejas que sus propios clientes presentan ante la CONDUSEF, además de que permite a los usuarios conocer la calidad de atención de su Institución y compararla frente a otras, por lo que también estimula la competencia y busca mejorar la calidad del servicio.

Cabe señalar que, si bien hasta ahora, la CONDUSEF solo podía hacer recomendaciones a las Instituciones de Seguros en materia de transparencia financiera, con la publicación de las Disposiciones de carácter general en materia de sanas prácticas, transparencia y publicidad aplicables a las Instituciones de Seguros, en el Diario Oficial de la Federación el día 23 de diciembre de 2015, podrá, entre otras cosas, ordenar cambios en la documentación contractual en favor de una mayor transparencia en beneficio de los usuarios de los diversos tipos de seguros que están disponibles en el mercado, lo cual será exigible a partir del día 20 de junio de 2016.

El Seguro de Ahorro para el Retiro es un producto financiero perteneciente a la operación de vida, del ramo individual, que tiene como objetivo principal formar un mecanismo de ahorro eficiente, que otorgue una cantidad para el retiro a largo plazo, y adicionalmente, complementarlo con beneficios que comúnmente son ofrecidos en los Seguros de Vida tradicionales.

Antes de contratar este producto, CONDUSEF te recomienda tomar en cuenta lo siguiente:

· Solicita en todo momento que el Agente te informe acerca del plan de ahorro que más se ajuste a tus necesidades, ya que la mayoría de las Instituciones que operan dicho producto, cuentan con más de una modalidad destinada al retiro, que dependen del beneficio fiscal al que serán sujetas.

· Solicita información de la aplicación de los beneficios fiscales a que haya lugar cuando se trate de la contratación de un seguro por un tercero distinto al que será asegurado.

· Toma en cuenta las exclusiones, condiciones y limitantes correspondientes a las coberturas y/o beneficios adicionales, toda vez que algunas de ellas, tal como es la cobertura de ?Muerte Accidental? prevé la duplicidad de la suma asegurada si el siniestro llegare a encuadrar en los supuestos establecidos previamente por la Institución de Seguros.

· Haz exigible la entrega de la Póliza de manera inmediata, o en caso de realizarse la contratación de manera distinta a la personal, exige el número de póliza correspondiente, ya que este es prueba de la relación contractual surgida entre el Usuario y la Aseguradora.

· Considera que la Aseguradora no podrá eludir la responsabilidad por la realización del riesgo, por medio de cláusulas en que convenga que el seguro no entrará en vigor sino después del pago de la primera prima o fracción de ella.

Finalmente CONDUSEF reitera que en el proceso de evaluación no juzga la viabilidad de la Entidad, ni tampoco aspectos de costo-beneficio (comisiones y costos) o la bondad del producto, única y exclusivamente se evalúa que la información cumpla con la normativa aplicable, a fin de fomentar una mayor transparencia financiera.