Ante la cercanía de "El Buen Fin" y la posibilidad de que utilices tu Tarjeta de Crédito, en la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), te presentamos el Costo Anual Total (CAT) más alto y más bajo en plásticos del tipo Clásico, Oro y Platino, a fin de que te informes y compares en beneficio de tu bolsillo, sobre todo si no eres "totalero".

Cabe destacar que el CAT integra además de la tasa de interés que nos cobraría la institución financiera, las comisiones que se integran al costo, tales como: comisión de apertura, gastos de investigación e incluso seguros (vida, daños), todo depende del tipo de crédito que se esté adquiriendo.

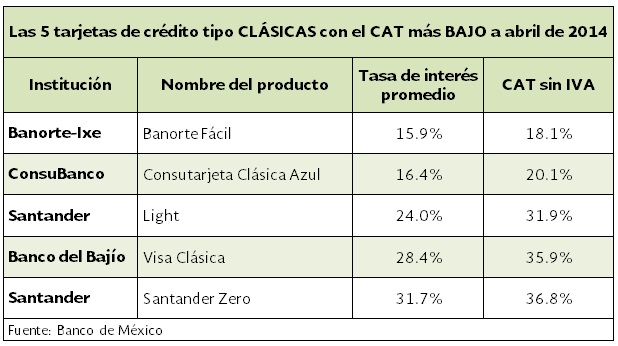

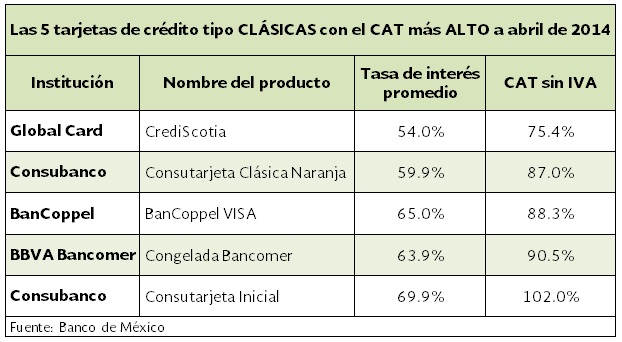

La Tarjeta Clásica que tiene el CAT más bajo es: Banorte Fácil de Banorte IXE, la cual tiene un CAT sin IVA de 18.1%; en tanto el CAT más alto lo tiene Consubanco con el producto denominado Consutarjeta Inicial con 102% sin IVA.

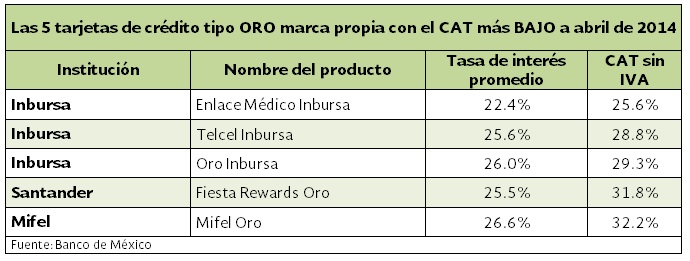

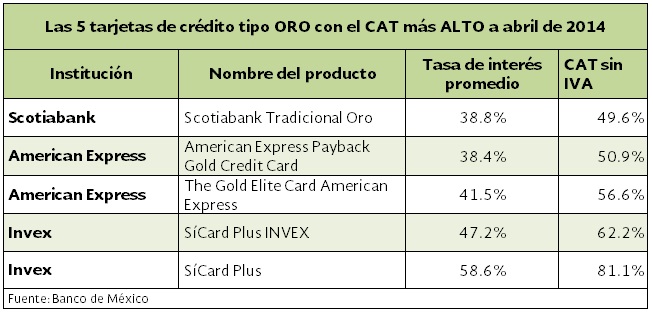

Por lo que se refiere a Las Tarjetas de Crédito tipo Oro, el plástico que posee el CAT más bajo sin IVA con 25.6% es Inbursa con el producto Enlace Médico Inbursa; en tanto, el que tuvo el CAT más alto es Invex con su tarjeta denominada SiCard Plus con 81.1% sin IVA.

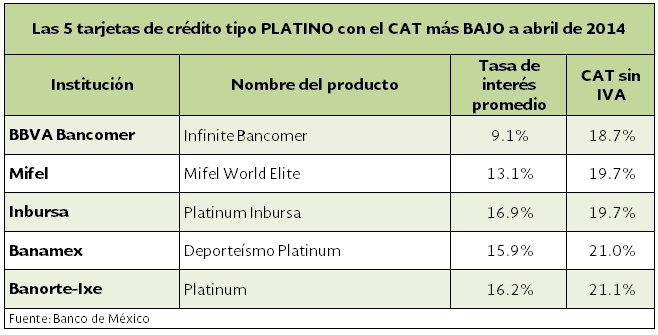

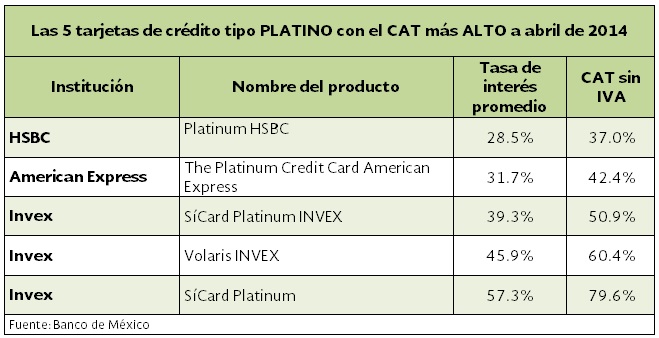

Respecto a las tarjetas del tipo Platino, el CAT más bajo sin IVA es para BBVA Bancomer con el producto Infinite Bancomer con 18.7%; mientras que el CAT más alto es para Invex en la tarjeta SíCard Platinum que tiene un CAT sin IVA de 79.6%.

Recuerda que si requieres consultar el CAT y la Tasa de Interés Promedio de tu Tarjeta de Crédito, puedes ingresar a la página de CONDUSEF: www.condusef.gob.mx, en donde contamos con un catálogo de 164 productos.

CONDUSEF te ofrece algunas recomendaciones si eres usuario de este esquema financiero:

- Considera que adquieres una deuda que debes pagar

- La tarjeta no es dinero adicional y por ello se debe ajustar a tus ingresos.

- Aprovéchala para facilitar tus pagos, cubrir urgencias o sucesos inesperados.

- Si la usas para cubrir tus gastos diarios, puedes acumular una deuda difícil de pagar.

- Revisa tus fechas de corte y tus fechas de pago.

- Cubre puntualmente tus pagos. Cada vez que dejas de pagar a tiempo aumenta tu deuda y puede repercutir en un registro negativo de tu historial crediticio.

- Abona más del mínimo señalado en tu pago mensual, ya que así reducirás el monto y plazo de tu deuda y mantendrás el control de tus finanzas.

- Si tienes problemas de pago, deja de usarla.

- Cancela la tarjeta de crédito que no uses.

- Al pagar con ella, solicita que hagan la operación en la Terminal Punto de Venta (TPV) en donde tú estés, así evitarás que te puedan clonar el plástico o hacer cargos indebidos.

- Revisa siempre el estado de cuenta. Conserva tus comprobantes. En caso de errores u omisiones, tienes un plazo de 90 días a partir de la fecha de corte para presentar aclaraciones.

- En caso de robo o extravío, repórtala de inmediato.