La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), dio a conocer el resultado de la evaluación y supervisión del producto Crédito Simple para la Micro, Pequeña y Mediana Empresa (MIPYME), en donde de 58 instituciones evaluadas, solamente 4 aprobaron en los sectores de Bancos, SOFOM E.R, SOCAPS, SOFIPOS, SOFOMES E.N.R., y Uniones de Crédito.

Dicha evaluación contempla la revisión de los contratos de adhesión, del estado de cuenta y de la carátula, así como la supervisión de los expedientes reales que son utilizados con los usuarios.

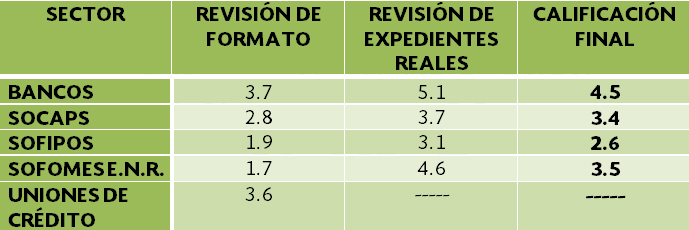

El promedio de calificación que obtuvo cada sector son los siguientes:

Respecto al sector Bancario, cabe destacar que ninguna de las 10 instituciones evaluadas obtuvo una calificación aprobatoria; los bancos con calificaciones más altas son Banregio con 5.9, Banco Azteca con 5.8 y Compartamos con 5.0, y el más bajo es Banamex con 2.1.

En el sector SOCAP´S las instituciones que obtuvieron la calificación aprobatoria de 6.3 fueron Caja Popular Apaseo el Alto y Caja Popular Cerano. Y las que obtuvieron calificaciones más bajas son Caja Solidaria Guachinango con 2.0; Cooperativa Lachao con 2.0; y Caja Morelia Valladolid con 1.7.

Respecto al sector SOFIPO´s, solamente Administradora de Caja Bienestar aprobó con una calificación de 7.0, en cambio las instituciones con calificaciones más bajas son La Perseverancia del Valle de Tehuacán con 1.4; Solución Asea con 1.3; y BATOAMIGO con 0.7

En cuanto a SOFOMES E.N.R., la única aprobada es IDC Impulsando Emprendedores con una calificación de 7.2; y las que obtuvieron calificaciones más bajas son Cariño y Asociados Servicios Integrales con 1.9 y Podemos Progresar con 1.7.

Finalmente en el sector de Uniones de Crédito las tres instituciones registradas no celebraron operaciones durante el periodo solicitado, por lo que no presentan calificación de expedientes reales. Cabe mencionar que es la primera ocasión que se evalúa este sector, incluido a partir de la Reforma Financiera.

Es importante señalar que de las 119 instituciones financieras oferentes del crédito simple para MIPYMES que tenían registrados uno o varios contratos en el Registro de Contratos de Adhesión de CONDUSEF (RECA), solamente el 49% fue supervisado ya que: 1) 49 instituciones ya no ofrecen el producto; 2) dos instituciones no utilizan contratos de adhesión, lo que impide verificar la transparencia; 3) 10 instituciones no dieron respuesta.

La cartera total de la banca asciende a 2.8 billones de pesos, de este total se destinan a las Mipymes 120 mil 525 millones de pesos, lo que representa apenas el 4%.

El saldo de la Cartera Bancaria de las Microempresas a junio de 2014 sumó 120 mil 525 millones, lo que representa el 8.9% de la Cartera Empresarial. Por lo que respecta al número total de créditos a microempresas ascienden a 408 mil 295, lo que representa apenas el 3.41% del total de créditos personales y el 2.2 de los créditos otorgados a través de la tarjeta de crédito.

En México las MIPYMES conforman el 99.80% del total de las empresas; ocupan el 72% del total de la fuerza de trabajo y contribuyen con el 52% del PIB nacional. De acuerdo con la Secretaría de Economía, el 35% de los problemas de una MIPYME se basa en la necesidad de crédito.

Cláusulas Abusivas

Asimismo, se detectaron 3 cláusulas abusivas en los contratos del producto Crédito Simple para la Micro, Pequeña y Mediana Empresa (MIPYME), que establecen lo siguiente:

- Dar por vencido el crédito otorgado si hay atraso en el pago de cualquier otro crédito o si cualquier otro crédito otorgado al usuario se da por vencido anticipadamente. (Banamex, Bansi, Findar, Administradora Caja Bienestar, Caja Inmaculada, Cooperativa Lachao, Caja Progressa, etc.).

- El usuario otorga una autorización para que se cobren los adeudos generados por el crédito en cualquiera de las cuentas que tenga abierta con la Institución. (Banamex, Banco Azteca, Fundación Dondé, Caja Popular Cerano, Cooperativa Lachao, Financiera Tamazula, Administradora de Caja Bienestar, etc.).

- Se cobra al usuario comisiones o penas convencionales por realizar pagos anticipados o adelantados al crédito. (Financiera Súmate y Solución Asea).

La CONDUSEF te sugiere que antes de contratar un Crédito Simple para MIPYME, tomes en cuenta las siguientes consideraciones:

- Considera aquella oferta de crédito que se adapte a tu actividad productiva, las garantías, plazos, montos disponibles, requisitos para su contratación, así como los derechos y obligaciones que se adquieren.

- Consulta tus estados de cuenta en forma periódica para comprobar la aplicación de tus pagos y el saldo remanente.

- Compara las diferentes opciones de crédito: recuerda que podrás prepagar tu crédito para mejorar las condiciones.

- Determina con anticipación los fondos necesarios para poner en marcha la empresa y para obtener el capital.

- Recuerda mantener un sano historial de crédito propio y de la empresa para poder ser sujeto de crédito.

- Compara todos los sectores; no contemples únicamente los productos tradicionales. Existen entidades especializadas en determinadas actividades que probablemente te darán un crédito más adecuado a tus necesidades.

- No utilices la tarjeta de crédito personal para pagar las necesidades de tu empresa, ya que este manejo puede poner en riesgo tus finanzas personales.