Un crédito hipotecario implica tomar una decisión muy importante, quizá una sola vez en nuestra vida, pues es un compromiso de largo plazo, de ahí que debemos tomarnos el tiempo suficiente para comparar distintas alternativas de las ofertas que hay en el mercado.

¿Cómo decidir cuál es el crédito que más nos conviene?, para ello puedes consultar el simulador de crédito hipotecario que te ofrece la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF).

Para tomar esta decisión podemos ver la información desde el punto de vista del pago total que haremos al final del plazo convenido por la compra de un inmueble, también de acuerdo a la mensualidad más baja, o bien por la menor tasa de interés.

Es una pregunta importante que tenemos que hacernos, pues en cualquiera de los casos se puede ahorrar mucho dinero, si se comparan diversas opciones.

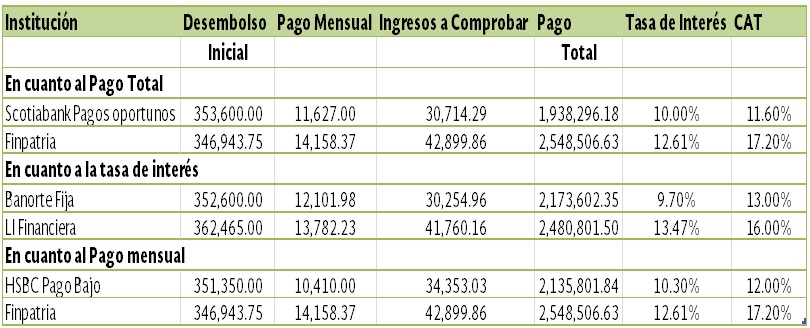

Si por ejemplo, optamos por comparar el desembolso total de un crédito de un millón de pesos y un enganche de 250 000 pesos, a un plazo de 15 años y comparamos varios esquemas a tasa fija de 14 instituciones financieras, encontraríamos que el crédito "Pagos Oportunos" de Scotiabank es el esquema con el pago total (180 mensualidades) más bajo con 1 millón 938 296 pesos, en tanto que el más alto corresponde a Finpatria con 2 millones 548 507 pesos, es decir, acabaríamos pagando 610 mil pesos más por el mismo crédito.

Ahora bien, si lo que buscamos es cuál nos ofrece el pago mensual menor, entonces la mejor opción sería el esquema "Pago Bajo" de HSBC con una mensualidad de 10 mil 410 pesos, si bien acabaríamos pagando al final de la vida del crédito 2 millones 135 802 pesos, esto es, casi 189 mil pesos más que el de Scotiabank, dependiendo de qué es lo que más se acomoda a nuestro interés.

A partir de la comparación que se menciona aquí, los resultados para el más bajo y el más alto son los siguientes:

En suma, lo que resulta de este pequeño ejercicio es que siempre será mejor comparar y tomarse el tiempo necesario para analizar cuál es la mejor opción de acuerdo a nuestras necesidades y posibilidades de pago, ya que una decisión precipitada podría significar pagar mucho más por lo mismo.

Oferta Vinculante

Con este fin, la Ley para Transparencia y Fomento a la Competencia en el Crédito Garantizado prevé que previo al otorgamiento del crédito, se puede solicitar una OFERTA VINCULANTE.

La oferta vinculante es el documento que debe proporcionar la institución financiera, en el que principalmente debe indicar:

- El importe del crédito y la forma de entrega del mismo;

- Las tasas de interés y el Costo Anual total, CAT;

- Las comisiones aplicables;

- Los gastos que como consecuencia del crédito se deben cubrir, por ejemplo, los impuestos y honorarios del notario o del valuador;

- Los seguros que se deben contratar para contar con el crédito.

Para obtener la oferta vinculante, únicamente se debe presentar una solicitud de crédito, respondiendo toda la información que se indica en la misma y marcar en la casilla correspondiente que se requiere de su emisión.

Una vez solicitada, la institución no se puede negar a entregarla, para que con ella puedas buscar otras opciones y así elegir la que más convenga.

Es importante señalar que una vez emitida la Oferta la institución queda obligada a otorgar el crédito de acuerdo a lo indicado en dicho documento, siempre y cuando se solicite dentro de los 20 días siguientes y hasta ese momento se deberán presentar los documentos que soporten lo indicado.

En la oferta vinculante también deben señalarse los seguros relacionados al Crédito (vida y daños) y el posible costo de los mismos o su impacto en el crédito, por lo que igualmente es conveniente comparar coberturas y costos de los seguros y realizar la elección de la aseguradora que más te convenga, ya que puedes encontrar mejores precios para coberturas iguales.

Las instituciones financieras deben impulsar y dar a conocer mejor los beneficios que la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado tiene en favor de sus clientes, como lo es el conocimiento de la oferta vinculante, asimismo deben indicar al usuario que tiene derecho a cambiar de institución si le mejoran las condiciones de su crédito, independientemente de las mensualidades pagadas.