La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) recomienda cautela a los clientes de la banca al solicitar un préstamo personal, ya que de acuerdo con cifras publicadas por la Comisión Nacional Bancaria y de Valores, la situación de pago para un número amplio de personas que han contratado en los últimos años un esquema de este tipo, se ha complicado.

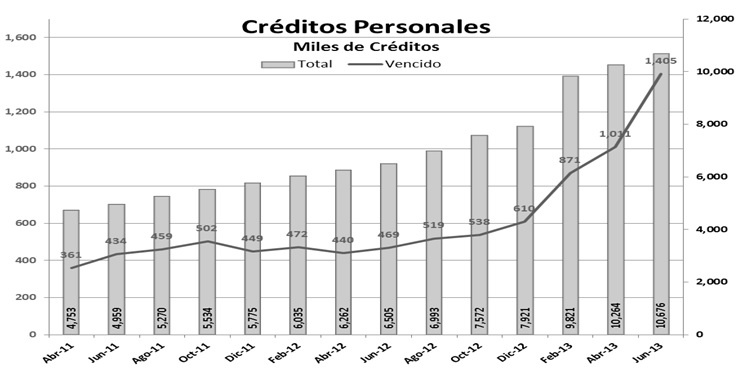

Entre junio de 2011 y junio de 2012 el número de préstamos personales otorgados por la banca aumentó 31%, al pasar de 5 millones a 6.5 millones, en tanto que al primer semestre de 2013, se ubicó en 10.7 millones de créditos.

Cabe destacar que en el primer semestre de 2012 el número de créditos vencidos ascendió a 469 mil, en tanto que al primer semestre de 2013, la cifra prácticamente se triplicó al llegar a 1 millón 405 mil créditos; a su vez, los créditos con atraso, esto es, que no fue pagada la mensualidad en la fecha establecida, se mantuvieron prácticamente sin cambio en alrededor de 1 millón 100 mil créditos.

Lo anterior refleja un posible problema de insuficiencia de ingresos o de sobreendeudamiento para la economía de muchas familias, ya que el índice de morosidad de los créditos personales a junio pasado se ubicaba en 7.58%.

Para obtener un préstamo personal, prácticamente sólo hay que acudir a una sucursal bancaria, solicitar la cantidad requerida, que será proporcional a nuestros ingresos mensuales y cumplir con los requisitos de papeleo y comprobación, esto es presentar constancia de ingresos de los dos últimos meses, domicilio, historial crediticio y referencias personales.

Sin embargo, en la actualidad existe un número importante de instituciones que ofrecen este esquema financiero, y, por ende, también una gran variedad en sus condiciones de pago, sus tasas de interés y comisiones.

Por ejemplo, podrás encontrar para un crédito personal de 20 mil pesos a un plazo de tres años y condiciones similares, con un Costo Anual Total (CAT) que puede ir desde 22.9% hasta 126.0% o más. Comparar y seleccionar la mejor alternativa en función al CAT, te puede significar no sólo pagar una mensualidad menor (1 200 pesos frente a 1 800), sino también un monto menor al término del plazo (27 400 pesos contra casi 35 mil pesos, es decir, un 22% menos en el caso del ejemplo citado).

Recuerda elegir no sólo la mejor opción, sino también considerar si realmente lo necesitas y lo principal si es el mejor momento para adquirir un compromiso de pago que no comprometa tus finanzas a futuro.

Debemos ser cuidadosos acerca del monto a pagar cada mes y la cantidad que finalmente abonaremos por la deuda adquirida respecto del uso que le damos al dinero, además de contemplar que siempre pueden surgir situaciones inesperadas.

El crédito es una herramienta que si se sabe utilizar puede significar una buena opción para mejorar nuestro modo de vida y aumentar el patrimonio, pero si no se tiene clara la capacidad de pago o no se analiza realmente la necesidad de contratarlo, puede convertirse en un problema para tus finanzas.

CONDUSEF te recomienda que en caso de requerir un préstamo personal, recurras a una Institución Financiera autorizada y no te confíes de aquellas entidades que ofrecen préstamos personales fáciles, express, sin garantías ni consulta al Buró de Crédito o que piden un anticipo.

Por Ley y en beneficio de las personas interesadas en contratar un crédito, todas las instituciones oferentes de créditos al consumo, entre otros, están obligadas a mostrar el CAT, incluso las que no son bancos, como sociedades financieras de objeto múltiple, las entidades de ahorro y crédito popular y las tiendas departamentales, entre otras.

Si atendemos estas sugerencias, estaremos en condiciones de decidir cuál es el mejor préstamo personal que se ajusta a nuestras necesidades.