Derivado de las modificaciones realizadas por Banco de México a las disposiciones para la determinación del pago mínimo de tarjetas de crédito, el pasado 4 de enero entró en vigor la última etapa de los nuevos porcentajes para el cálculo del pago mínimo. El Pago Mínimo será el monto que resulte mayor conforme a los incisos siguientes:

- La suma de: i) 1.5 por ciento del saldo insoluto de la parte revolvente de la línea de crédito al corte del período, sin tomar en cuenta los intereses del periodo ni el impuesto al valor agregado (I.V.A.), más ii) los referidos intereses incluyendo el I.V.A., y

- El 1.25 por ciento del límite de la línea de crédito.

Es importante señalar que antes de que Banco de México emitiera las disposiciones no existía un criterio homogéneo para el cálculo del pago mínimo, por lo que las instituciones lo determinaban de acuerdo a su libre albedrío. Esto dio origen a que en algunas ocasiones el monto del pago mínimo apenas era suficiente para cubrir los intereses y el IVA del periodo, lo que daba como resultado que los tarjetahabientes se acostumbraran voluntaria o involuntariamente a pagar sólo el mínimo, y con ello mantuvieran su adeudo con la institución por plazos extremadamente largos con elevados costos; lo que la autoridad consideró como una práctica inadecuada.

Cabe destacar que las disposiciones únicamente establecen los criterios que deberán seguir las instituciones para determinar un límite inferior o mínimo exigible, por lo que están en libertad de fijar un importe de pago mínimo más elevado o de mayor cuantía, siempre y cuando se respete el límite inferior que establece Banco de México.

La entrada en vigor de los nuevos porcentajes puede causar inquietud entre los tarjetahabientes ante un eventual impacto en su presupuesto; sin embargo desde tiempo atrás algunas instituciones han venido aplicando un pago mínimo mayor, por lo que en este caso el tarjetahabiente no notará el cambio y seguirá pagando lo mismo.

En este sentido, el pago mínimo que venían aplicando las instituciones financieras durante el año 2012 no podía ser inferior al 1.0 por ciento del saldo insoluto que señalan las disposiciones emitidas por Banco de México.

A continuación se presentan algunos ejemplos de los escenarios que pudieran ocurrir:

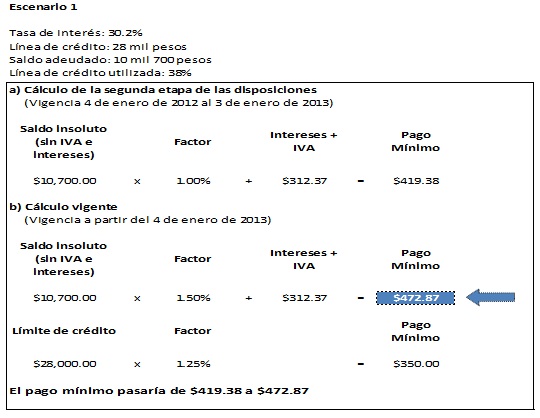

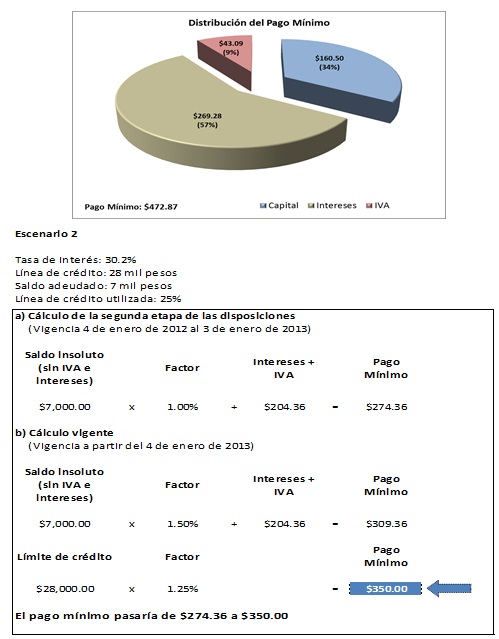

En este escenario, el pago mínimo pasaría de $419.38 a $472.87, y se distribuiría de la siguiente manera: 57% corresponde a intereses, el 34% a capital y el 9% al IVA de los intereses.

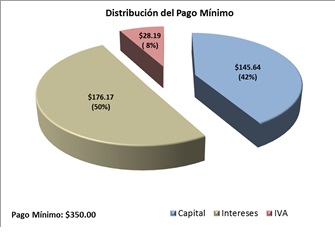

En este escenario, el pago mínimo pasaría de $274.36 a $350.00, y se distribuiría de la siguiente manera: 50% corresponde a intereses, el 42% a capital y el 8% al IVA de los intereses.

Como se puede apreciar con la nueva metodología para el cálculo del pago mínimo, se incluye como variable la línea de crédito autorizada, lo que nos obliga a identificar la relación entre el saldo deudor, la línea de crédito y el pago mínimo.

Derivado de lo anterior se exponen las siguientes consideraciones:

- Para los tarjetahabientes que en su mayoría están acostumbrados a utilizar de manera rutinaria gran parte de su línea de crédito, el incremento de su importe de pago mínimo no será significativo.

- Mantener líneas de crédito sin utilizar, propicia que pueda elevarse el monto del pago mínimo. Es muy importante aclarar que esta no es una invitación a utilizar la tarjeta de crédito hasta alcanzar la línea de crédito, por el contrario se reitera utilizarla con mesura. La sugerencia se concreta a evaluar la conveniencia de disminuir el importe de las líneas de crédito autorizadas, que no estén acorde con el nivel de gasto, o con el presupuesto de cada tarjetahabiente.

- Con la aplicación de las nuevas disposiciones, fundamentalmente no se perjudica a aquel tarjetahabiente que solo puede pagar el mínimo; ya que si una persona se encuentra en este supuesto, ya tiene serios problemas de liquidez y su situación se irá agravando si no toma medidas concretas para controlar su gasto.