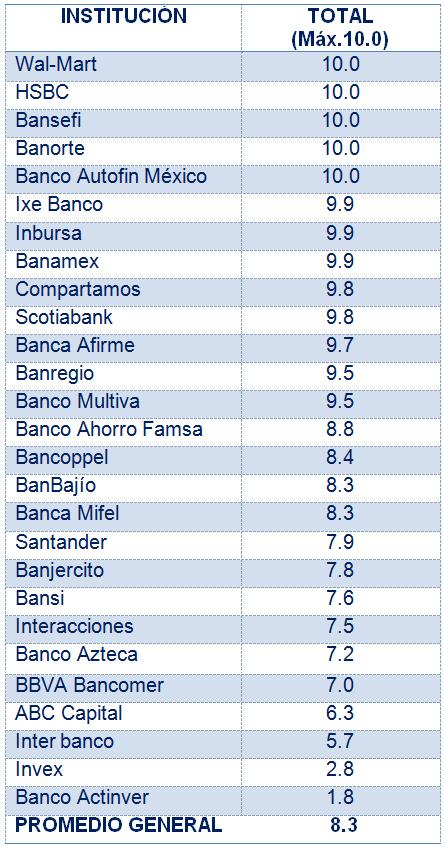

CONDUSEF da a conocer la primera calificación de la Cuenta Básica para el Público en General. Incorporando en esta evaluación a 27 Bancos que ofrecen dicho producto, de los cuales 25 pertenecen a la Banca Múltiple y 2 a la Banca de Desarrollo.

La calificación por entidad se da a conocer en la herramienta denominada "El Calificador" que ha probado ser de gran utilidad, al hacer transparente los derechos y obligaciones que adquiere el usuario al contratar un producto o servicio financiero. Lo anterior, con objeto de impulsar una mayor educación financiera entre la población y una sana y más abierta competencia entre las instituciones.

"El Calificador" permite conocer, de una manera sencilla, la TRANSPARENCIA y CALIDAD de la información que una institución financiera proporciona a sus clientes. Es importante reiterar que no se evalúa la viabilidad de la institución, ni tampoco aspectos de costo beneficio (comisiones y costos) o la bondad del producto, únicamente la información que da estructura contractual y publicidad al mismo.

Estamos convencidos que a partir de un contrato claro, un estado de cuenta entendible e información suficiente, se pueden sentar las bases para el desarrollo de un mejor producto. La otra parte corresponde al usuario: analizar y en su caso, si no entiende ciertos conceptos y aspectos del producto, preguntar antes de contratar.

Es la primera vez que se evalúa la transparencia de la Cuenta Básica para el Público en General, entendiendo como tal, aquellas cuentas básicas de depósito para el público previstas en el artículo 48 Bis 2 de la Ley de Instituciones de Crédito, caracterizadas porque su abono mensual no debe exceder de $10,284 (165 DSMGVDF*), están exentas de cualquier comisión por servicios adicionales que otorgue la cuenta, teniendo como medio de disposición una tarjeta de débito.

*Días de Salario Mínimo General Vigente en el Distrito Federal.

Asimismo, esta cuenta obligatoriamente debe ofrecer los siguientes servicios llamados ?básicos?:

a) Apertura y mantenimiento de la cuenta;

b) Otorgamiento de una tarjeta de débito al Cliente y su reposición;

c) Abono de recursos a la cuenta por cualquier medio;

d) Retiros de efectivo en las ventanillas de sus sucursales y en cajeros automáticos;

e) Pago de bienes y servicios en negocios afiliados a través de la tarjeta de débito;

f) Consultas de saldo en las ventanillas de sus sucursales y en cajeros automáticos;

g) Domiciliación de pago, y

h) Cierre de la cuenta.

Las instituciones de crédito podrán ofrecer servicios adicionales asociados a la Cuenta Básica para el Público en General, exentos del cobro de Comisiones, un ejemplo de esto es que un gran número de ellas incluye en estas cuentas los servicios básicos de banca por internet.

En Septiembre se efectuó una evaluación preliminar, misma que se dio a conocer a las instituciones participantes; derivado de esta evaluación algunas han mejorado. Como resultado, observamos un aumento en la calidad de la documentación del producto Cuenta Básica para el Público en General, aunque las calificaciones de algunas de ellas dista mucho de lo que deberían ser, por lo que tenemos un reto importante consistente en hacer que las Entidades Financieras utilicen contratos de adhesión apegados a la normativa vigente.

Observaciones en el sector

Contrato.

- Indican el cobro de comisiones.

- No incluyen la designación de beneficiarios y los datos de localización.

- Falta el saldo promedio mensual mínimo.

Carátula.

- Indican cobro de comisiones.

- No hay congruencia contra el contrato.

Página Web.

- Se indican comisiones por algún concepto.

- No se encuentra el logo y el monto protegido por el IPAB.

- Los servicios mínimos de la cuenta no se indican en su totalidad.

- No incluyen el procedimiento para el cierre de la cuenta en caso de no mantener el saldo mínimo.

Estado de Cuenta y Folleto Informativo.

- No guardan congruencia contra el contrato ya que en algunos casos indican tasas de interés o comisiones que el contrato no contempla.

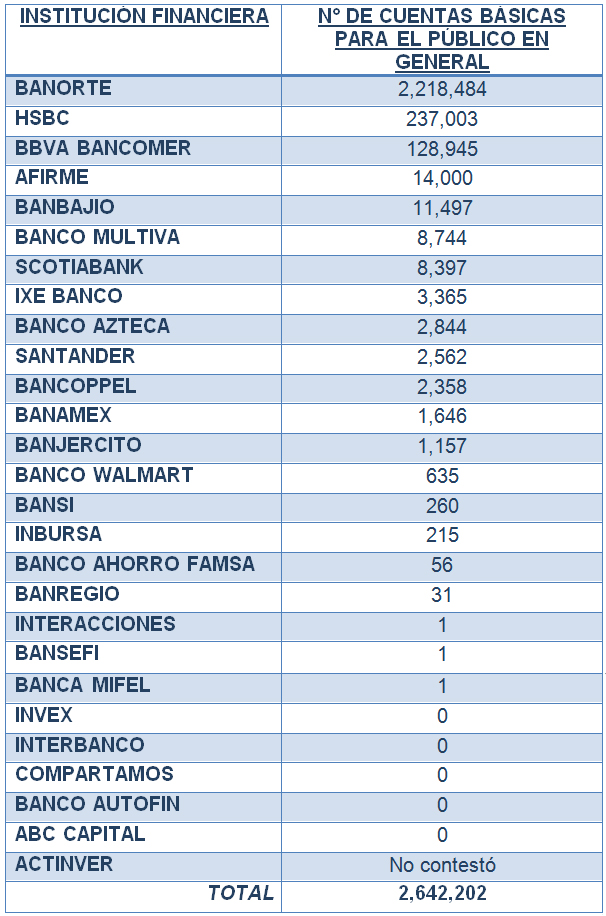

Por otro lado, CONDUSEF considera que las instituciones financieras tienen la responsabilidad de proteger el ahorro de las personas y por norma, deben ofrecer este tipo de cuentas y difundir sus ventajas, destacando el hecho de que están exentas del cobro de comisiones por cualquier concepto, ya que como se puede observar en el siguiente cuadro la oferta del producto es incipiente.

Con el objeto de mantener un diálogo con las instituciones en beneficio de sus clientes, continuaremos con la práctica de publicar las calificaciones obtenidas; sin embargo, en el caso de las entidades que no hagan las modificaciones necesarias para la mejora de su información se aplicarán las sanciones correspondientes. Las calificaciones se actualizan, a petición de las instituciones, en forma trimestral y los estudios sobre los principales productos serán anuales.

Para cualquier duda o consulta comunicarse al 01 800 999 80-80