CONDUSEF informa el resultado de la supervisión en materia de transparencia financiera a 26 Uniones de Crédito

- 6 de las 26 Uniones de Crédito que ofrecen crédito en cuenta

corriente cumplieron con la norma en materia de transparencia financiera y

calidad de la información para los usuarios.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), informa el resultado de la supervisión en materia de transparencia financiera a 26 Instituciones del sector deUniones de Crédito (UC), respecto del producto “Crédito en cuenta corriente” que ofrecen a sus socios,realizada en el año 2019.

Cabe señalar que el Sector de las Uniones de Crédito se encuentra integrado por 84 instituciones, por lo que el ejercicio de supervisión que se realizó con las 26 Uniones seleccionadas, representó el 31% del número de instituciones que están actualmente operando, mismas que concentran una cartera total de crédito al cierre de 2019 de 11 mil 891 millones de pesos, esto es, el equivalente al 25.2% de este mercado.

El proceso de supervisión consiste en dos etapas: En la primera se verifica que los documentos e información que utilizan las Instituciones con los usuarios, previo a la contratación y durante la vida del crédito, cumplan con la normatividad aplicable para efectos de la certeza jurídica, por lo que se solicitan expedientes de clientes con documentos como contrato de adhesión, carátula, estado de cuenta y comprobante de la operación. También se revisa que la página de Internet y la publicidad tengan información consistente y no den lugar a confusiones.

Derivado de los hallazgos identificados, se informa a las Instituciones Financieras las irregularidades normativas encontradas y les ordena llevar a cabo un Programa de Cumplimiento Forzoso, con el propósito de solventar dichas irregularidades en un determinado tiempo.

En esta fase se identificaron como los incumplimientos normativos más recurrentes los siguientes:

Contrato de Adhesión:

- No señala el concepto, monto y periodicidad de las comisiones.

- Las comisiones no se encuentran inscritas en el Registro de Comisiones (RECO) o la información no coincide entre sí.

- No establece la obligación de la Entidad de bloquear la línea de crédito del usuario al momento de que éste solicite la terminación anticipada del contrato.

- No señalan los requisitos y procedimiento para dar por terminado anticipadamente el contrato por parte del usuario.

Carátula

- Las carátulas utilizadas en la celebración de la operación no se encontraban inscritas en el Registro de Contratos de Adhesión (RECA) o no fueron proporcionadas dentro del expediente.

- No señala la fecha límite de pago.

- No informa el valor del Costo Anual Total (CAT) del producto en los términos que establece Banco de México.

- No incluye el concepto y el monto o método de cálculo de las comisiones relevantes.

Estado de Cuenta

- No señala el monto total a pagar en el periodo o el mismo no se encuentra debidamente desglosado.

- No establece la fecha límite de pago o la leyenda de que en caso de ser un día inhábil, el pago podrá ser realizado el siguiente día hábil, sin que proceda el cobro de comisiones o intereses moratorios.

- No informa la fecha de corte utilizada para el cálculo de los intereses.

- No contiene el aviso con los datos de contacto de la UNE y de la CONDUSEF.

Página de Internet

- No establece la tasa de interés aplicable al producto.

- No informa el valor del Costo Anual Total (CAT) del producto.

- No da a conocer la existencia del Buró de Entidades Financieras en los términos previstos en la normativa aplicable.

Publicidad

- No incluye el concepto y el monto o método de cálculo de las comisiones, ni señala el lugar donde pueden consultarse.

- No informa el valor del Costo Anual Total (CAT) del producto.

- No señala los requisitos para contratar el producto o el lugar donde podrán consultarse.

Para confirmar si las Instituciones Financieras llevaron a cabo los cambios ordenados mediante los Programas de Cumplimiento Forzoso, la CONDUSEF analiza en la segunda etapa del proceso, la documentación enviada como evidencia de lo realizado.

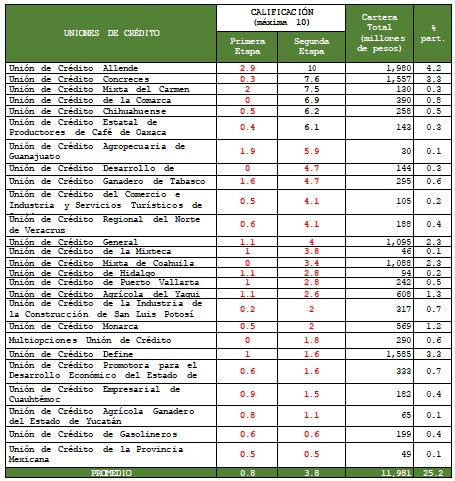

Derivado de lo anterior se obtuvieron los siguientes resultados de las dos etapas:

Como se muestra en el cuadro anterior, algunas de las Instituciones mejoraron su calificación en la segunda revisión, aumentando el número de Uniones de Crédito aprobadas a 6. Además, 1 Unión de Crédito realizó todo lo ordenado en el Programa de Cumplimiento Forzoso de forma correcta, por lo que su calificación es de 10. En este caso, la única que alcanzó esa calificación fue Unión de Crédito Allende.

Las Instituciones con las calificaciones más bajas son Unión de Crédito de la Provincia Mexicana 0.5 y Unión de Crédito de Gasolineros con 0.6.

Dado los resultados alcanzados, resulta evidente que hay mucho que trabajar para que el sector de Uniones de Crédito cuente con documentación transparente y de calidad, que le dé seguridad jurídica y económica a los socios de estas Instituciones Financieras. En este sentido, la CONDUSEF continuará haciendo este tipo de supervisiones y aplicando las sanciones que correspondan hasta que cumplan con lo que establece la normatividad aplicable.

Finalmente, se informa a las y los usuarios que, si bien actualmente se encuentran cerradas nuestras 35 Unidades de Atención a Clientes, derivado de la contingencia provocada por el COVID-19, se han dispuesto en la página de Internet distintos canales de atención a distancia como el Portal de Queja Electrónica, Chat en línea, asesoria@condusef.gob, así como nuestro Centro de Atención Telefónica 55 53 400 999, entre otros, para atenderles.

Para cualquier duda o consulta adicional, favor de comunicarse a la CONDUSEF al teléfono 55 53 400 999 o bien, visita nuestra página de internet www.condusef.gob.mx, también nos pueden seguir en Twitter:@CondusefMX y Facebook: condusefoficial.