La CONDUSEF informa del resultado de la evaluación a los Bancos que ofrecen el producto crédito hipotecario

·7 de 14 instituciones obtuvieron una calificación

reprobatoria en la primera evaluación

·En la segunda revisión, con las observaciones y

cambios ordenados, todas las instituciones evaluadas obtuvieron una

calificación aprobatoria

La CONDUSEF informa del resultado de la supervisión en materia de transparencia financiera y calidad de la información que se da al usuario, del producto crédito garantizado a la vivienda para la adquisición de vivienda nueva o usada, en donde el acreditante sea únicamente el banco, realizadadurante 2021, para lo cual se analizó la información de los principales bancos otorgantes de este tipo de crédito.

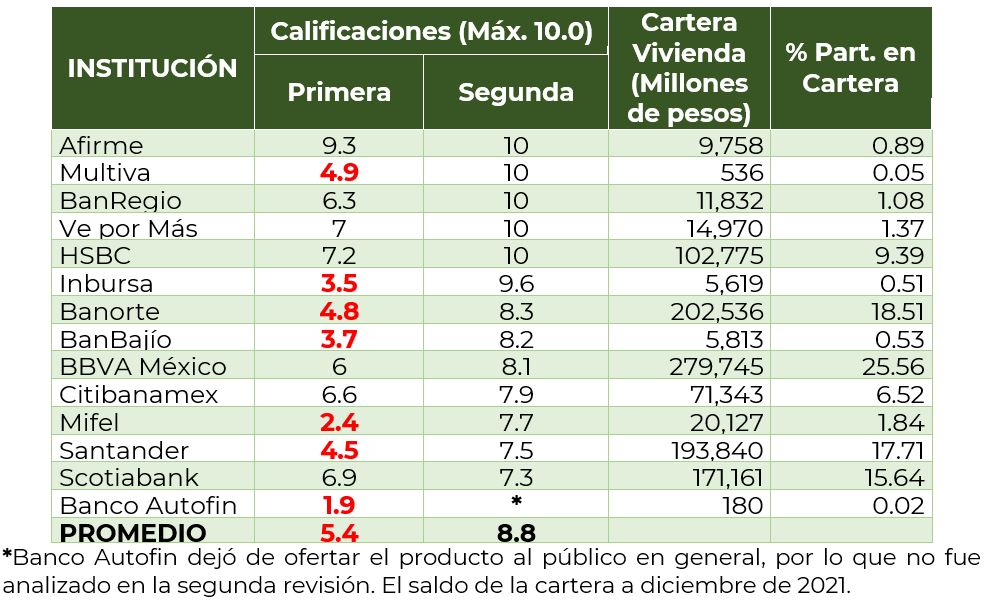

De acuerdo con cifras de la Comisión Nacional Bancaria y de Valores, al mes de diciembre de 2021, el número de créditos a la vivienda otorgados por la banca fue de 1 millón, 499 mil 176 y el saldo de la cartera de crédito se ubicó en 1 billón 94 mil 366 millones de pesos. El87% de la cartera se concentra en cinco instituciones: BBVA México, Banorte, Santander, Scotiabank y HSBC.

Un tema importante a destacar es, que mientras el número total de contratos de crédito han mostrado una ligera reducción, el valor de la cartera ha aumentado, lo que sugiere que el costo de la vivienda a financiar es mayor.

Respecto a las facultades de supervisión conferidas a esta Comisión Nacional en materia de transparencia financiera, para verificar que los documentos e información que utilizan las instituciones con los Usuarios, previo a la contratación, durante la vida del crédito, y en la cancelación, cumplan con la normatividad en la materia, se analizan expedientes de clientes que están integrados por: contrato de adhesión, carátula, solicitud, estado de cuenta y también se revisa la publicidad del producto, página de Internet y folletos informativos, los cuales deben contener y cumplir con todos los requisitos que señala la norma en beneficio de los acreditados.

Los resultados del análisis realizado a las 14 instituciones financieras evaluadas son los siguientes:

Como se muestra en el cuadro anterior, en la primera revisión la calificación promedio de los bancos se ubicó en 5.4 puntos, en escala de 0 a 10. Se puede observar cómo 7 de los 14 bancos evaluados obtuvieron una calificación reprobatoria, sin embargo, y derivado de los cambios que se ordenaron a las instituciones, para la segunda revisión el promedio de calificación se ubicó en 8.8 puntos, resaltando que Afirme, BanRegio, Banco Ve por Más, HSBC, obtuvieron la calificación más alta de 10 y los 7 bancos que en la primera revisión estaban reprobados, lograron una calificación aprobatoria, como Multiva pasando de 4.9 a 10; Inbursa de 3.5 a 9.6; Banorte de 4.8 a 8.3 y BanBajío de 3.7 a 8.2.

Los principales incumplimientos que se detectaron fueron los siguientes:

Contrato de Adhesión

- Si se ofrece al deudor un seguro con cargo al crédito, el costo y consentimiento deberá constar expresamente en la misma sección en la que habrá de recabarse su consentimiento.

- Tampoco establece el concepto, monto o método de cálculo y la periodicidad de cobro de todas las comisiones que genera el producto.

- No establece claramente la cuantía de los seguros correspondientes a la operación durante toda la vigencia del crédito.

Carátula

- No señala cada uno de los seguros con los que cuenta el producto, indicando si su contratación es obligatoria u opcional y la advertencia de los riesgos de no contratarlos o la posibilidad de que la institución los contrate a su nombre.

- No indica el medio o el lugar a través del cual el usuario podrá obtener su estado de cuenta.

Estado de Cuenta

- No incluye la descripción de la causa que generó cada comisión cobrada en el periodo, el importe exacto y la fecha.

- No señala el Costo Anual Total (CAT) que corresponda al resto de la vigencia del crédito.

Solicitud

- No contiene una sección en donde el solicitante haga constar si requiere o no una oferta vinculante.

Folleto Informativo

- No señala el CAT vigente, expresado en términos porcentuales anuales y a un decimal.

- No establece las comisiones aplicables por la institución financiera.

Página de Internet

- No establece claramente el concepto, monto o método de cálculo y la periodicidad de cobro de todas las comisiones que genera el producto.

- No indica la tasa de interés en términos anuales, simples y en porcentaje, y si es fija o variable.

- No indica el CAT, en términos de lo establecido por el Banco de México.

Publicidad

- No señala la tasa de interés expresada en términos anuales, simples y en porcentaje.

Los resultados de la evaluación y los incumplimientos detectados podrán ser consultados en el Buró de Entidades Financieras a cargo de esta Comisión Nacional en la siguiente liga: https://www.buro.gob.mx/

Síguenos en Twitter: @CondusefMX, Facebook: /Condusefoficial, Instagram: @condusefoficial y Youtube: CondusefOficial.

Centro de Contacto y Atención por Medios Remotos:

55 53 400 999, www.condusef.gob.mx

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), es el organismo público descentralizado de la Administración Pública General encargado de la protección y defensa de los derechos e intereses del público usuario de los servicios financieros, que prestan las instituciones públicas, privadas y del sector social debidamente autorizadas, así como de regular la organización, procedimientos y funcionamiento de la entidad pública encargada de dichas funciones. Lo anterior, de conformidad con la Ley de Protección y Defensa al Usuario de Servicios Financieros publicada en el Diario Oficial de la Federación el 18 de enero de 1999.

Contacto de prensa: Mónica L. Mendoza Archer, Directora de Promoción y Divulgación de la Educación Financiera. mmendoza@condusef.gob.mx. Tel. 55 5448 7143.