Te enviaremos información sobre educación financiera y consejos para tomar decisiones informadas.

Si quieres presentar una queja hazlo desde tu casa o lugar de trabajo 24 hrs. durante los 7 días de la semana.

Presenta una queja en contra de Instituciones de Tecnología Financiera hazlo durante las 24 hrs. los 7 días de la semana.

¿Deseas conocer el estatus de tu queja? O ¿quieres saber si eres beneficiario de una cuenta de depósito o un seguro de vida?

¿Tienes algún problema o queja contra algún despacho de cobranza? Conoce cuáles son contratados por las Instituciones financieras y presenta tu queja contra prácticas abusivas.

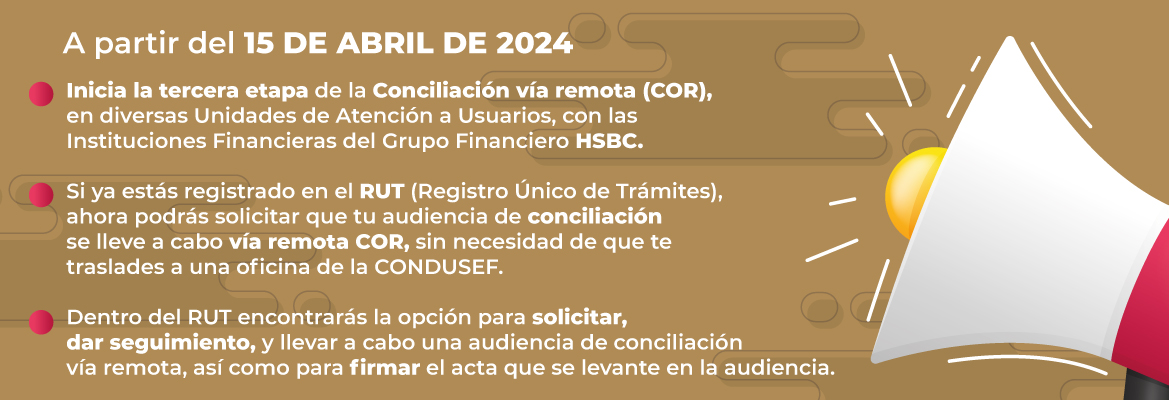

Atención en reclamaciones por un posible robo de identidad, recoger dictamen para tu defensa, entrega de documentación y apoyo a los adultos mayores para un trámite de forma remota.

Conoce las Instituciones Financieras autorizadas para operar, registradas ante CONDUSEF y el estado que guardan.

Conveniente para recibir asesoría u orientación sobre cómo poner una queja por medios remotos, disponible en nuevo horario de 9 a 18 hrs

Solicita Asesoría, registra una Queja Electrónica y diversos trámites vía remota.

¿Necesitas realizar consultas o reclamaciones referente a una Institución Financiera? Conoce dónde te pueden atender

Conoce información de las Unidades de Atención a Usuarios que pueden atender tu reclamación por algún producto o servicio financiero contratado.

Descubre si eres candidato a un Arbitraje, definido para determinadas operaciones, productos o servicios.

Regístrate para evitar que te llegue publicidad a través de llamadas y/o correo electrónico por parte de las instituciones financieras

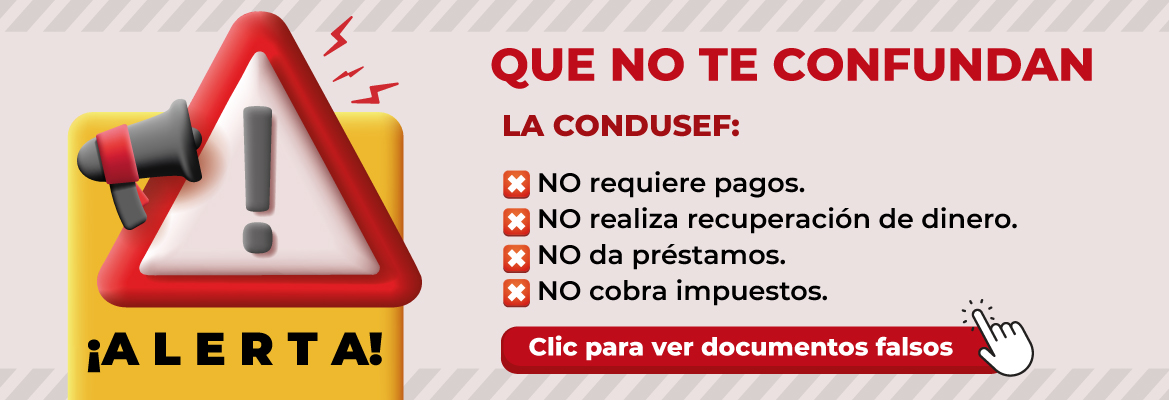

Comparte tu experiencia si fuiste víctima o has identificado algún posible fraude y haz tu denuncia.

Información sobre la demanda presentada por la asociación civil Acciones Colectivas de Sinaloa, en contra de Grupo Santa Bernardette.

Conoce los diferentes cursos gratuitos que CONDUSEF tiene para ti.

Crear tus propios “Reportes a la Carta” con la finalidad de obtener cifras de carácter oficial en materia de atención a Usuarios

¿Cuánto dinero necesito para proteger mi coche?

¿Qué daños cubre el seguro?

¿Quisieras saber cómo se encuentran tus finanzas personales y familiares?

Conoce y compara: el CAT, las comisiones, la tasa de interés, los beneficios y los seguros de las diferentes tarjetas de crédito.

¿Cuál es la mensualidad más barata para comprar una casa o departamento?

¿Qué fondo de inversión te ofrece más rendimientos?,¿Qué tipo de fondo te conviene?

Conoce las comisiones de las cuentas de cheques , ahorro, afore, entre otros.

Conoce las remesas , asesoría financiera en México y Estados Unidos.

Crear tus propios “Reportes a la Carta” con la finalidad de obtener cifras de carácter oficial en materia de atención a Usuarios

Conoce los contratos de adhesión de los productos y servicios Financieros y entidades financieras que actúan como Fiduciarias en Fideicomisos de Crédito

En los contratos a veces se incluyen cláusulas que derivan en desventajas para el cliente, e incluso dejan en riesgo su patrimonio

Registra la Información de las Unidades que pueden atender una reclamación por algún producto o servicio contratado.

Información que deben conocer las Instituciones Financieras, derivadas de los procedimientos de atención a usuarios y administrativos de ésta Comisión

Crear tus propios “Reportes a la Carta” con la finalidad de obtener cifras de carácter oficial en materia de atención a Usuarios

Conoce los principios básicos que la CONDUSEF emitió, para garantizar una atención adecuada, oportuna y de calidad para este gremio, dentro del sector financiero

Contáctanos| Mapa del Sitio |

CondusefOficial

CondusefOficial CondusefOficial

CondusefOficial @CondusefMX

@CondusefMX condusefoficial

condusefoficial 55 53 400 999

55 53 400 999