Antes de contratar, conoce las comisiones de tu tarjeta de crédito

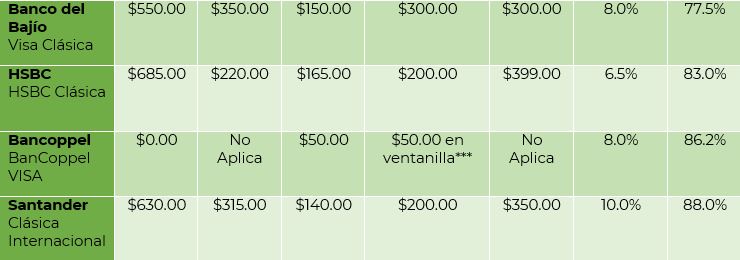

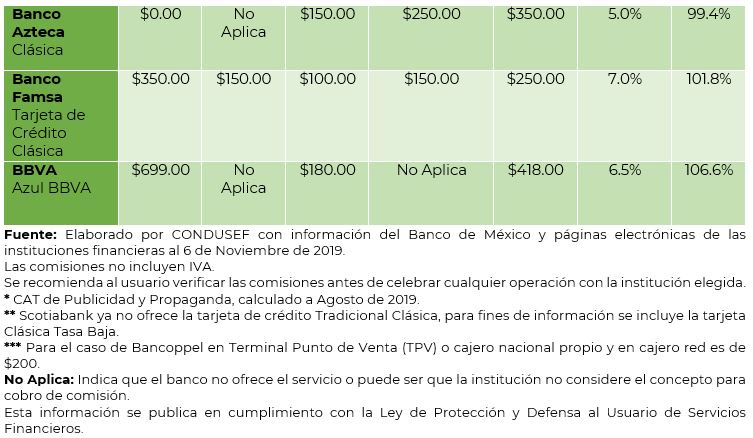

- La comisión más alta por anualidad para el titular de la tarjeta, la cobran Citibanamex ($716) y BBVA ($699).

- El Costo Anual Total Promedio sin IVA más alto, lo cobran BBVA (106.6%) y Banco Famsa (101.8%).

La comisión más alta por anualidad para el titular de la tarjeta, la cobran Citibanamex ($716) y BBVA ($699); mientras que Scotiabank, Banregio, Bancoppel y Banco Azteca, no lo hacen. En tarjeta adicional, Citibanamex ($358) y Banco del Bajío ($350) cobran las comisiones más elevadas; por su parte, Scotiabank, Banregio e Inbursa no cobran comisión.

En cuanto a reposición del plástico por robo o extravío, Afirme tiene la comisión más alta con $200, así como Banregio y BBVA con $180. Inbursa no cobra esta comisión.

Respecto a las aclaraciones improcedentes de la cuenta, las instituciones que cobran la comisión más alta son Afirme y Banco del Bajío ($300); Inbursa no la cobra.

En relación a los gastos de cobranza cuando existe atraso en el pago del crédito, tienen las comisiones más altas BBVA ($418), Banorte ($400), así como Scotiabank, Citibanamex y HSBC ($399). Banco Famsa tiene la más baja ($250).

Las instituciones que cobran el porcentaje más alto por disposición del crédito en efectivo en cajero propio, son Santander (10.0% del importe retirado), Afirme, Banco del Bajío y Bancoppel (8.0%). Banco Azteca cobra el menor (5.0%).

El Costo Anual Total Promedio sin IVA más alto, lo registran BBVA (106.6%) y Banco Famsa (101.8%). El más bajo es el de la tarjeta de Afirme (54.0%) y Scotiabank (57.6%).

Ante ello, la CONDUSEF te da las siguientes recomendaciones:

- Antes de contratar, compara diferentes opciones.

- Usa tu tarjeta de manera moderada y en función de tus ganancias.

- No se trata de una extensión de tus ingresos.

- Ten presente la fecha de corte y la fecha de pago.

- Evita pagar sólo el mínimo, lo ideal es pagar tu deuda completa o al menos el doble del mínimo.

- Ten cuidado con los meses sin intereses, recuerda que muchos pagos pequeños se vuelven un pago grande.

- Usa preferentemente tu tarjeta para adquirir bienes duraderos, no para pagar la despensa o como dinero adicional.

- Trata de no usar tu plástico para sacar efectivo de los cajeros automáticos, debido a que es un financiamiento caro por la comisión e interés que cobran.

- Recuerda siempre revisar tu estado de cuenta y conservar tus comprobantes.

- Puedes cancelar tu tarjeta de crédito cuando así lo desees, siempre y cuando liquides todo tu adeudo.

Para cualquier duda o consulta adicional, comunícate a la CONDUSEF al Centro de Atención Telefónica 55 53 400 999 o a la Dirección de Promoción y Divulgación de la Educación Financiera 5448 7000 ext. 6143; o bien visita nuestra página de Internet www.gob.mx/condusef. También nos puedes seguir en Twitter: @CondusefMX, Facebook: /Condusefoficial, Instagram: @condusefoficial y Youtube: CondusefOficial.