#RevisaComparaDecide. Resultado de la evaluación y supervisión de los productos Crédito en Cuenta Corriente y Crédito Simple para Personas Físicas

· Ninguna Institución Financiera (SOFOM, E.R.) cumplió con la norma en materia de transparencia financiera.

La CONDUSEF informa los resultados de la supervisión 2025 en materia de transparencia financiera de 4 Sociedades Financieras de Objeto Múltiple, Entidades Reguladas respecto del producto de Crédito en Cuenta Corriente, así como de 4 Sociedades Financieras de Objeto Múltiple, Entidades Reguladas respecto del producto de Crédito Simple para Personas Físicas.

Un Crédito en Cuenta Corriente, es un financiamiento a través de una línea de crédito, de la cual el Acreditado (usuario) puede disponer en forma revolvente, lo que significa que conforme liquide el saldo a su cargo, continuará teniendo un monto disponible.

Este tipo de créditos usualmente sirven para cubrir necesidades de capital de trabajo, en las actividades cotidianas que realizan las personas físicas, microempresas y personas físicas con actividad empresarial.

Por otra parte, un Crédito Simple para Personas Físicas es un préstamo en el que una Entidad Financiera entrega al Usuario una cantidad determinada de dinero, ya sea en una sola exhibición o en varias disposiciones. El Usuario se compromete a devolver el monto recibido, más los intereses y comisiones acordados, conforme a los plazos y condiciones establecidos en el contrato correspondiente

¿Qué supervisó la CONDUSEF?

La supervisión se realizó en dos etapas:

PRIMERA ETAPA

Se revisó que la documentación contractual, publicidad y páginas web de las SOFOMES E.R. cumplieran con la normatividad vigente en materia de transparencia. Para ello, se analizaron expedientes de clientes, incluyendo: contrato de adhesión, carátula, estado de cuenta y comprobante de operación. Asimismo, se verificó que la información publicada en internet y publicidad fuera clara, consistente y no generara confusión o afectaciones para las personas usuarias.

Las irregularidades detectadas fueron notificadas a las instituciones mediante el oficio de programa de cumplimiento forzoso para su corrección.

SEGUNDA ETAPA

La CONDUSEF evaluó si las SOFOMES E.R. corrigieron las observaciones detectadas y acreditaron el cumplimiento normativo mediante documentación y argumentos presentados.

Tras concluir el proceso de supervisión y una vez corregidas las irregularidades detectadas, se tiene que:

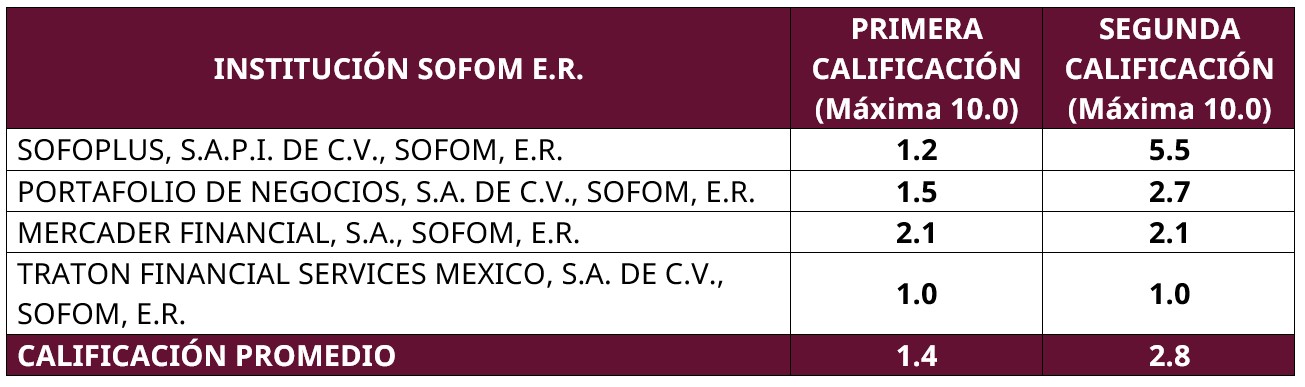

Respecto al producto de Crédito en Cuenta Corriente: ninguna SOFOM E.R obtuvo calificación aprobatoria como se muestra a continuación:

La calificación promedio pasó de 1.4 en la primera etapa a 2.8 al finalizar la supervisión. Así, la primera calificación muestra la calidad de la información contenida en los documentos contractuales antes de iniciar el proceso de supervisión, siendo que la segunda calificación refleja esa misma calidad una vez corregidas las irregularidades detectadas.

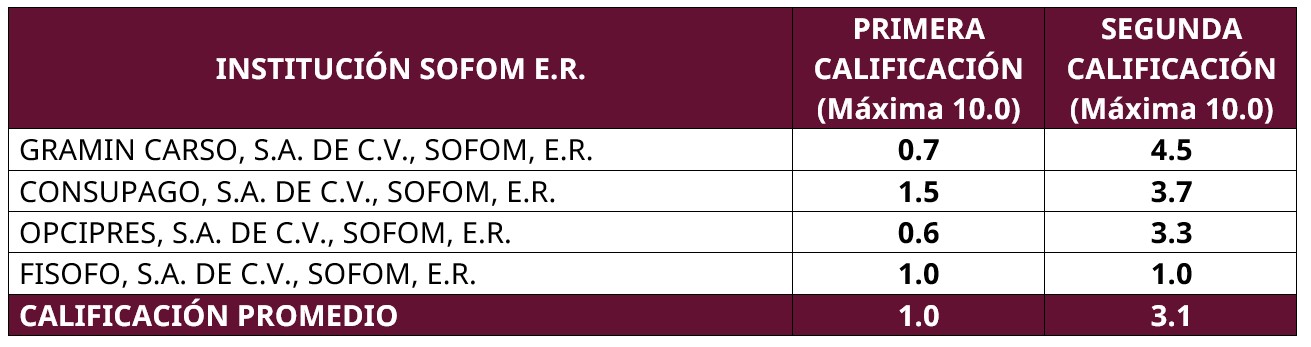

Asimismo, para el producto de “Crédito Simple para Personas Físicas” ninguna SOFOM E.R obtuvo calificación aprobatoria como se muestra a continuación:

La calificación promedio pasó de 1.0 en la primera etapa a 3.1 al finalizar la supervisión. Así, la primera calificación muestra la calidad de la información contenida en los documentos contractuales antes de iniciar el proceso de supervisión, siendo que la segunda calificación refleja esa misma calidad una vez corregidas las irregularidades detectadas.

Lo anterior no exime a las instituciones financieras de las sanciones o medidas aplicables por los incumplimientos detectados.

PRINCIPALES INCUMPLIMIENTOS DETECTADOS 2025

Respecto al producto de Crédito en cuenta corriente:

CONTRATO

- No se incluye concepto, monto y periodicidad de todas las comisiones pactadas en los contratos de adhesión o éstas no son congruentes con las registradas en el Banco de México.

- Procedimiento y medios para presentar aclaraciones y reclamaciones, respecto del producto.

- Procedimiento de terminación del contrato de adhesión.

- Sanas Prácticas; las Instituciones Financieras deben, en sus actividades, evitar apartarse de las sanas prácticas y usos relativos al ofrecimiento y comercialización de las operaciones y servicios financieros.

- Incluye una sección especial para la Autorización del Cliente para revisar el reporte de crédito.

- Periodicidad y medios para entregar el estado de cuenta.

- Abstención de utilizar información con fines mercadotécnicos de los Usuarios inscritos en REUS.

CARÁTULA

- Forma de consulta del estado de cuenta.

COMPROBANTE DE OPERACIÓN

- Emitir comprobantes de operación.

PÁGINA WEB

- Las comisiones publicadas en su página no son congruentes con las registradas en el Banco de México y con las pactadas en el contrato de adhesión.

- No contiene la información de la Institución Financiera que consta en el Buró de Entidades Financieras.

Asimismo, con relación al producto de Crédito Simple para Personas Físicas:

CONTRATO

- No se incluye concepto, monto y periodicidad de todas las comisiones pactadas en los contratos de adhesión o éstas no son congruentes con las registradas en el Banco de México.

- Procedimiento y medios para presentar aclaraciones y reclamaciones, respecto del producto.

- Procedimiento de terminación del contrato de adhesión.

- Sanas Prácticas; las Instituciones Financieras deben, en sus actividades, evitar apartarse de las sanas prácticas y usos relativos al ofrecimiento y comercialización de las operaciones y servicios financieros.

- Incluye una sección especial para la Autorización del Cliente para revisar el reporte de crédito.

- Periodicidad y medios para entregar el estado de cuenta.

- Pagos anticipados y adelantados.

COMPROBANTE DE OPERACIÓN

- No refleja el tipo de operación efectuada por los Usuarios.

- Datos que permitan al Cliente identificar la cuenta respecto de la cual se efectuó la operación.

PÁGINA WEB

- Las comisiones publicadas en su página no son congruentes con las registradas en el Banco de México y con las pactadas en el contrato de adhesión.

- No contiene la información de la Institución Financiera que consta en el Buró de Entidades Financieras.

La CONDUSEF continuará fortaleciendo las acciones de supervisión para impulsar productos financieros más claros, transparentes y seguros para las personas usuarias.

--oOo--

Síguenos en X: @CondusefMX, Facebook: /Condusefoficial, Instagram: @condusefoficial LinkedIn: CONDUSEF, TikTok: @condusefoficial y YouTube: CondusefOficial.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), es el organismo público descentralizado de la Administración Pública Federal encargado de la protección y defensa de los derechos e intereses del público usuario de los servicios financieros, que prestan las instituciones públicas, privadas y del sector social debidamente autorizadas, así como de regular la organización, procedimientos y funcionamiento de la entidad pública encargada de dichas funciones. Lo anterior, de conformidad con la Ley de Protección y Defensa al Usuario de Servicios Financieros publicada en el Diario Oficial de la Federación el 18 de enero de 1999. www.condusef.gob.mx

Comunicado 074

26 de mayo de 2026