#RevisaComparaDecide. Resultado de la evaluación y supervisión del producto Crédito Simple

· 8 de 13 Instituciones Financieras (SOFOM, E.N.R.) cumplieron con la norma en materia de transparencia financiera y calidad de la información para los usuarios en el producto de crédito simple.

La CONDUSEF informa los resultados de la supervisión 2025 en materia de transparencia financiera de 13 instituciones financieras respecto del producto de Crédito Simple.

Un Crédito Simple para SOFOMES E.N.R. es un financiamiento mediante el cual una Sociedad Financiera de Objeto Múltiple, Entidad No Regulada (SOFOM E.N.R.), otorga a una persona física o moral una cantidad determinada de dinero, generalmente en una sola exhibición.

El acreditado se obliga a devolver el monto recibido, junto con los intereses y comisiones en los plazos y bajo las condiciones establecidas en el contrato de crédito correspondiente.

Este tipo de financiamiento se formaliza mediante un contrato mercantil y puede destinarse a capital de trabajo, adquisición de activos u otros fines lícitos previamente acordados entre las partes.

Es importante señalar que, en el proceso de supervisión realizado por CONDUSEF, no se analizan aspectos de costo-beneficio, como costo de las comisiones, tasas de interés o el costo total del producto, ni se emiten juicios sobre la conveniencia de producto en particular.

CONDUSEF considera que contar con un contrato claro, un estado de cuenta comprensible e información suficiente permite sentar las bases para un mejor uso del producto por parte del usuario. No obstante, se reitera la importancia de que las personas usuarias analicen, comparen y pregunten antes de contratar un Crédito.

¿Qué supervisó la CONDUSEF?

La supervisión se realizó en dos etapas:

PRIMERA ETAPA

Se revisó que la documentación contractual, publicidad y páginas web de las sociedades financieras de objeto múltiple no reguladas, cumplieran con la normatividad vigente en materia de transparencia. Para ello, se analizaron expedientes de clientes, incluyendo: contrato de adhesión, carátula y estado de cuenta. Asimismo, se verificó que la información publicada en internet y en su caso publicidad; fuera clara, consistente y no generara confusión o afectaciones para las personas usuarias.

Las irregularidades detectadas fueron notificadas a las instituciones mediante el oficio de programa de cumplimiento forzoso para su corrección.

SEGUNDA ETAPA

La CONDUSEF evaluó si las instituciones corrigieron las observaciones detectadas y acreditaron el cumplimiento normativo mediante documentación y argumentos presentados.

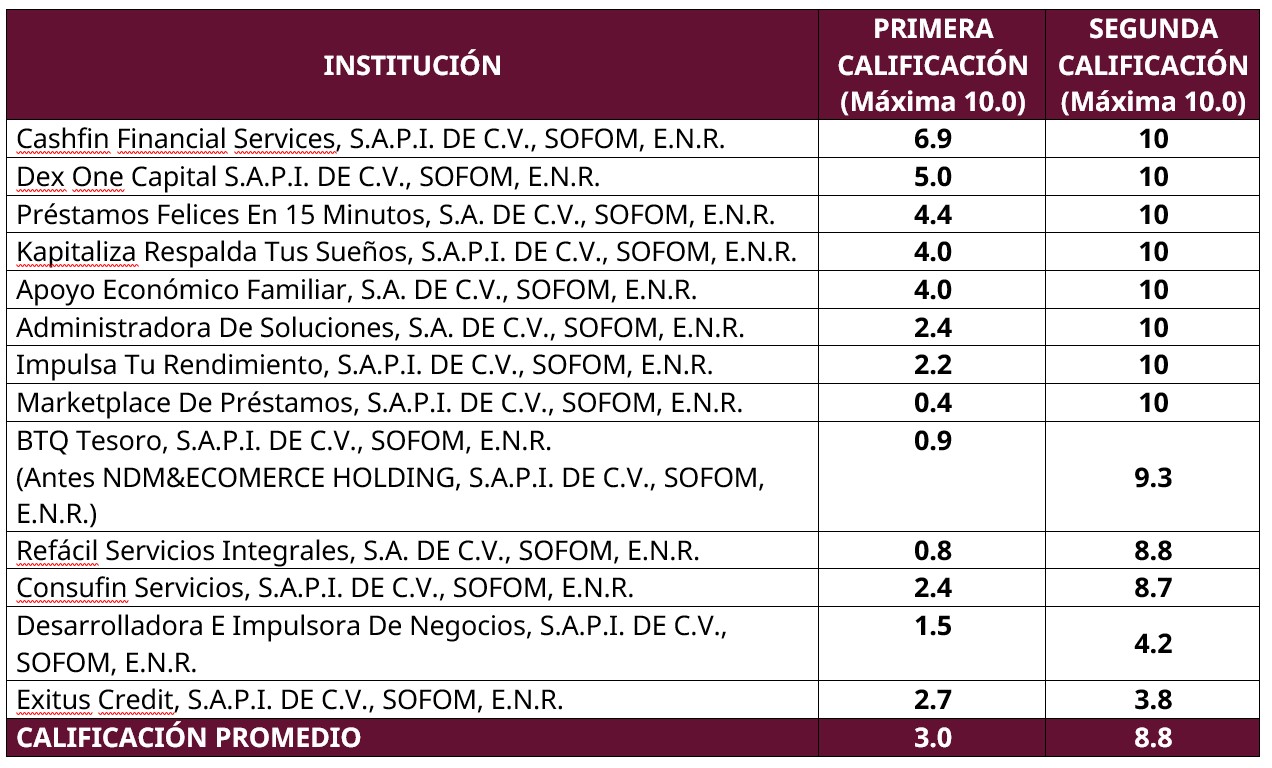

Tras concluir el proceso de supervisión y una vez corregidas las irregularidades detectadas, se tiene que 8 Instituciones Financieras obtuvieron calificación de 10 y 3 cumplieron parcialmente:

La calificación promedio pasó de 3.0 en la primera etapa a 8.8 al finalizar la supervisión. Así, la primera calificación muestra la calidad de la información contenida en los documentos contractuales antes de iniciar el proceso de supervisión, siendo que la segunda calificación refleja esa misma calidad una vez corregidas las irregularidades detectadas, lo que refleja una mejora significativa en la claridad, transparencia y calidad de la información que reciben las personas usuarias al contratar el producto de “Crédito Simple”.

Lo anterior no exime a las instituciones financieras de las sanciones o medidas aplicables por los incumplimientos detectados.

PRINCIPALES INCUMPLIMIENTOS DETECTADOS 2025

Contrato de Adhesión

- No cumplen con especificar el procedimiento de terminación anticipada.

- Tienen deficiencias en la forma y medios de entrega del estado de cuenta.

- Tienen inconsistencias en el procedimiento de pagos anticipados y adelantados.

- Establecen el cobro de comisiones prohibidas, así como presentan incongruencias con lo registrado en el Registro de Comisiones (RECO) de la CONDUSEF.

- Imprecisiones en las fechas límite de pago y fechas para el cálculo de intereses.

- No expresan correctamente las tasas de interés ordinaria y moratoria.

- No describen correctamente las metodologías para calcular los intereses ordinarios y moratorios.

- No dan a conocer el derecho del usuario para terminar el contrato por conducto de otra Institución Financiera.

- Hacen entrega de versiones de los contratos de adhesión NO vigentes en el Registro de Contratos de Adhesión (RECA) de la CONDUSEF.

Carátula

- No emplean o no respetan el formato de Carátula.

- Imprecisiones en las fechas límite de pago y fechas para el cálculo de intereses.

- Establecen el cobro de comisiones prohibidas, así como presentan incongruencias con lo registrado en el Registro de Comisiones (RECO) de la CONDUSEF.

- Los datos de contacto de la UNE presentan inconsistencias.

- No indican la forma de entrega del estado de cuenta.

- No expresan correctamente las tasas de interés ordinaria y moratoria.

Estado de Cuenta

- No cumplen con el aviso de los datos de la UNE y de la CONDUSEF.

- No expresan correctamente las tasas de interés ordinaria y moratoria.

- Imprecisiones en las fechas límite de pago y fechas para el cálculo de intereses.

- No contienen el aviso relativo a que, en caso de ser un día inhábil, el pago podrá ser realizado el día hábil siguiente, sin que proceda el cobro de comisiones o intereses moratorios.

Tabla de amortización

- No establece los datos que permitan identificar el crédito.

- No contienen algunos conceptos que exige la regulación (capital, intereses, impuestos, en su caso, comisiones y seguros).

Página de Internet

- No expresan correctamente las tasas de interés ordinaria y moratoria.

- No indica la información relativa al Buró de Entidades Financieras.

- No señalan las comisiones del producto financiero o cuando las incluyen presentan incongruencias con lo registrado en el Registro de Comisiones (RECO) de la CONDUSEF.

- No contiene la leyenda de no autorización de la SHCP.

La CONDUSEF continuará fortaleciendo las acciones de supervisión para impulsar productos financieros más claros, transparentes y seguros para las personas usuarias.

--oOo--

Síguenos en X: @CondusefMX, Facebook: /Condusefoficial, Instagram: @condusefoficial LinkedIn: CONDUSEF, TikTok: @condusefoficial y YouTube: CondusefOficial.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), es el organismo público descentralizado de la Administración Pública Federal encargado de la protección y defensa de los derechos e intereses del público usuario de los servicios financieros, que prestan las instituciones públicas, privadas y del sector social debidamente autorizadas, así como de regular la organización, procedimientos y funcionamiento de la entidad pública encargada de dichas funciones. Lo anterior, de conformidad con la Ley de Protección y Defensa al Usuario de Servicios Financieros publicada en el Diario Oficial de la Federación el 18 de enero de 1999. www.condusef.gob.mx

Comunicado 076

26 de mayo de 2026