CONDUSEF informa sobre los resultados de la supervisión al sector de Entidades de Ahorro y Crédito Popular (EACP)

·23 de las 27 Entidades de Ahorro y Crédito Popular que ofrecen el producto Cuenta de Ahorro cumplieron con la norma en materia de transparencia financiera y calidad de la información para los usuarios.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) informa los resultados de la supervisión, en materia de transparencia financiera del producto “Cuenta de Ahorro”, realizada a finales del año pasado y principios del actual al sector de Entidades de Ahorro y Crédito Popular (EACP).

En este proceso participaron 19Sociedades Cooperativas de Ahorro y Préstamo (SOCAP) y 8 Sociedades Financieras Populares (SOFIPO), que ofrecen este producto a sus socios o clientes.

El proceso de supervisión en materia de transparencia y calidad consiste en dos etapas:

- Primera etapa

Se analiza que los documentos e información que utilizan las Instituciones Financieras con los usuarios, previo a la contratación y durante la vida de la cuenta, cumplan con la normatividad aplicable, por lo que se solicitan expedientes de clientes que contienen documentos como contrato de adhesión, carátula, estado de cuenta y comprobantes de operación. También se revisa que la página de Internet y la publicidad que utilizan las instituciones tengan información consistente y no dé lugar a confusiones.

De las irregularidades normativas detectas, la CONDUSEF informa a las Instituciones Financieras y les ordena llevar a cabo un Programa de Cumplimiento Forzoso, con el propósito de solventar dichas irregularidades.

- Segunda etapa

Con el objeto de determinar si las Instituciones Financieras llevaron a cabo los cambios ordenados mediante los Programas de Cumplimiento Forzoso, la CONDUSEF analiza de nueva cuenta la documentación enviada como evidencia de lo realizado por las Instituciones.

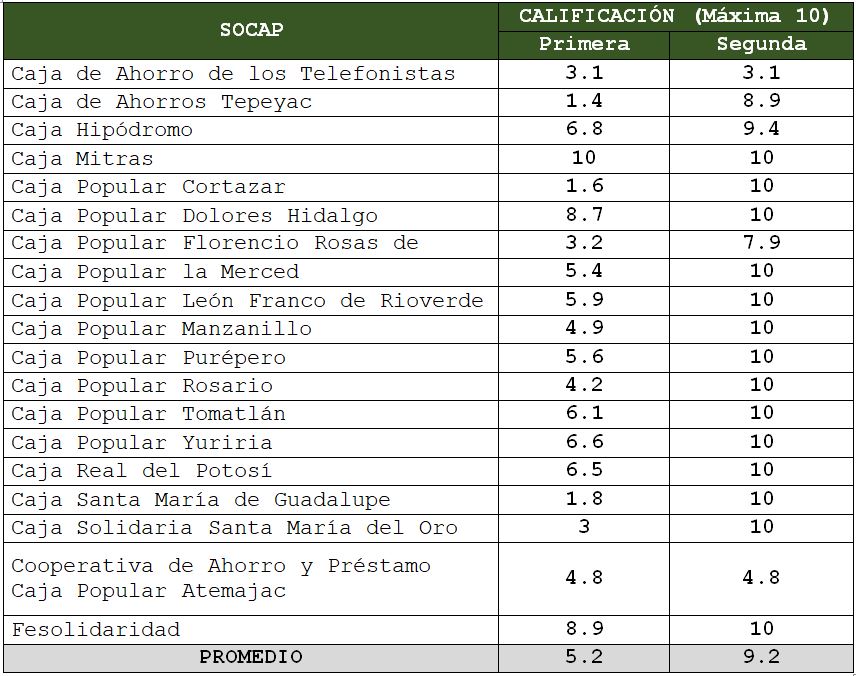

Derivado de lo anterior se obtuvieron los siguientes resultados de la primera y segunda revisión; de 19 Sociedades Cooperativas de Ahorro y Préstamo, aprobaron 17:

En el caso de las Sociedades Financieras Populares, de 8 evaluadas, aprobaron 6.

Como se muestra en el cuadro anterior, 2 EACP cumplieron con la norma vigente desde la primera revisión, obteniendo 10 de calificación; la mayoría de las Instituciones mejoraron su calificación en la segunda revisión, aumentando el número de EACP aprobadas de 12 a 23, (17 SOCAPS y 6 SOFIPOS). Además, 17 EACP realizaron todo lo ordenado en el Programa de Cumplimiento Forzoso de forma correcta, por lo que su calificación es de 10.

Las Instituciones con las calificaciones más bajas son Cooperativa de Ahorro y Préstamo Caja Popular Atemajac con 4.8, Caja de Ahorro de los Telefonistas con 3.1 y J.P. Sofiexpress con 2.9, quienes conservaron la misma calificación de la primera revisión, toda vez que no remitieron la evidencia del cumplimiento a lo ordenado en tiempo y forma.

Como resultado de los esfuerzos en conjunto de las Instituciones Financieras, así como de CONDUSEF, en la mayoría de las Instituciones Financieras se obtuvieron resultados positivos, que se transforman en información transparente y de calidad para el Usuario al momento de contratar el producto financiero, lo cual no las exime de que los incumplimientos a la norma serán sujetos a las sanciones correspondientes.

Entre los principales incumplimientos normativos que se encontraron en los expedientes de clientes que contrataron el producto “Cuenta de Ahorro”, destacan los siguientes:

Contrato de Adhesión:

*Las comisiones no se encuentran inscritas en el Registro de Comisiones (RECO) o la información no coincide entre sí.

*No prevé el procedimiento de terminación anticipada del contrato por parte del Usuario.

*No indica el lugar a través del cual los Usuarios podrán consultar las cuentas que las Instituciones mantengan activas en redes sociales de internet.

Carátula del contrato

*Las comisiones no se encuentran inscritas en el RECO o la información no coincide entre sí.

*No incluye la leyenda "La GAT real es el rendimiento que obtendría después de descontar la inflación estimada".

*No informa la GAT Nominal y la GAT Real del producto en los términos que establece Banco de México.

Estado de Cuenta

*No señala el saldo mínimo requerido para no generar comisiones.

*No incluye el equivalente en pesos a la fecha de corte del monto protegido por el Fondo de Protección.

*No informa la GAT Real del producto en los términos que establece Banco de México.

Comprobante de operación

*No contiene la certificación electrónica o folio interno con el que se identifica la operación realizada.

*El documento no cuenta con la calidad suficiente para no borrarse ni deteriorarse en al menos 90 días naturales.

*No señala la identificación de la Institución donde se efectuó la operación.

Página de Internet

*No precisa que la tasa de interés o rendimiento se presenta antes de impuestos, ni indica si es fija o variable.

*Las comisiones no se encuentran inscritas en el RECO o la información no coincide entre sí.

*No incluye la leyenda "La GAT real es el rendimiento que obtendría después de descontar la inflación estimada".

Publicidad

*No precisa que la tasa se presenta antes de impuestos.

*No incluye la leyenda "La GAT real es el rendimiento que obtendría después de descontar la inflación estimada".

*No indica la fecha de cálculo de la GAT, o la misma es mayor a seis meses.

Para cualquier duda o consulta adicional, favor de comunicarse a la CONDUSEF al teléfono 55 53 400 999 o bien, visita nuestra página de Internet www.condusef.gob.mx, también nos puedes seguir en Twitter: @CondusefMX, Facebook: /Condusefoficial, Instagram: @condusefoficial y Youtube: CondusefOficial.