La clave para no endeudarse por la boda está en el presupuesto

Elaborar un presupuesto es algo que hacemos -o deberíamos hacer- cada vez que llega un momento importante: una boda, unas vacaciones, el regreso a clases o incluso una celebración familiar. No se trata de dejar de disfrutar, sino de poner orden antes de gastar: identificar qué es lo más importante, qué puede esperar, cuánto realmente podemos pagar y hasta dónde conviene llegar.

En una boda, este ejercicio es clave para que la emoción del “sí” no se transforme después en preocupaciones financieras. La buena noticia es que sí es posible celebrar sin comprometer los planes a futuro.

¿Qué deben considerar al hacer un presupuesto?

Antes de elegir el salón o el vestido, definan en pareja cuánto pueden gastar sin endeudarse. Para lograrlo, tomen en cuenta lo siguiente:

- Ingresos reales disponibles, no dinero que esperan recibir.

- Ahorros actuales y capacidad de ahorro mensual.

- Otros compromisos financieros como renta, créditos o colegiaturas, para tener un panorama real de sus finanzas.

- Un margen para imprevistos de al menos 10%.

Dividan sus gastos en tres categorías

Este método les ayudará a distinguir lo necesario de lo prescindible y a tomar decisiones más conscientes.

1. Lo indispensable

Son los gastos sin los cuales no hay boda.Ejemplos: vestido de la novia, traje del novio, ceremonia civil o religiosa, comida, pastel, renta del lugar para la celebración.

2. Lo deseable

Aportan experiencia, pero su costo puede ajustarse. Ejemplos: música en vivo, decoración, invitaciones costosas, fotografía profesional.

3. El lujo

Son opcionales y los más fáciles de recortar si el presupuesto se ajusta. Ejemplos: mesa de dulces, recuerdos costosos para los invitados, cambios de vestido de la novia, sets para que los invitados e tomen fotografías en el evento, pantallas y efectos especiales, entre otros.

Ojo: si necesitan reducir gastos, empiecen siempre por la tercera categoría

Contratos y “letras chiquitas”: eviten fraudes

Antes de firmar con cualquier proveedor:

- Lean todo el contrato, incluidos plazos, cancelaciones y penalizaciones.

- Eviten pagos totales por adelantado sin respaldo.

- Conserven comprobantes y contratos firmados.

Un contrato claro es una forma de proteger su dinero y su tranquilidad.

Preguntas frecuentes después del “sí”

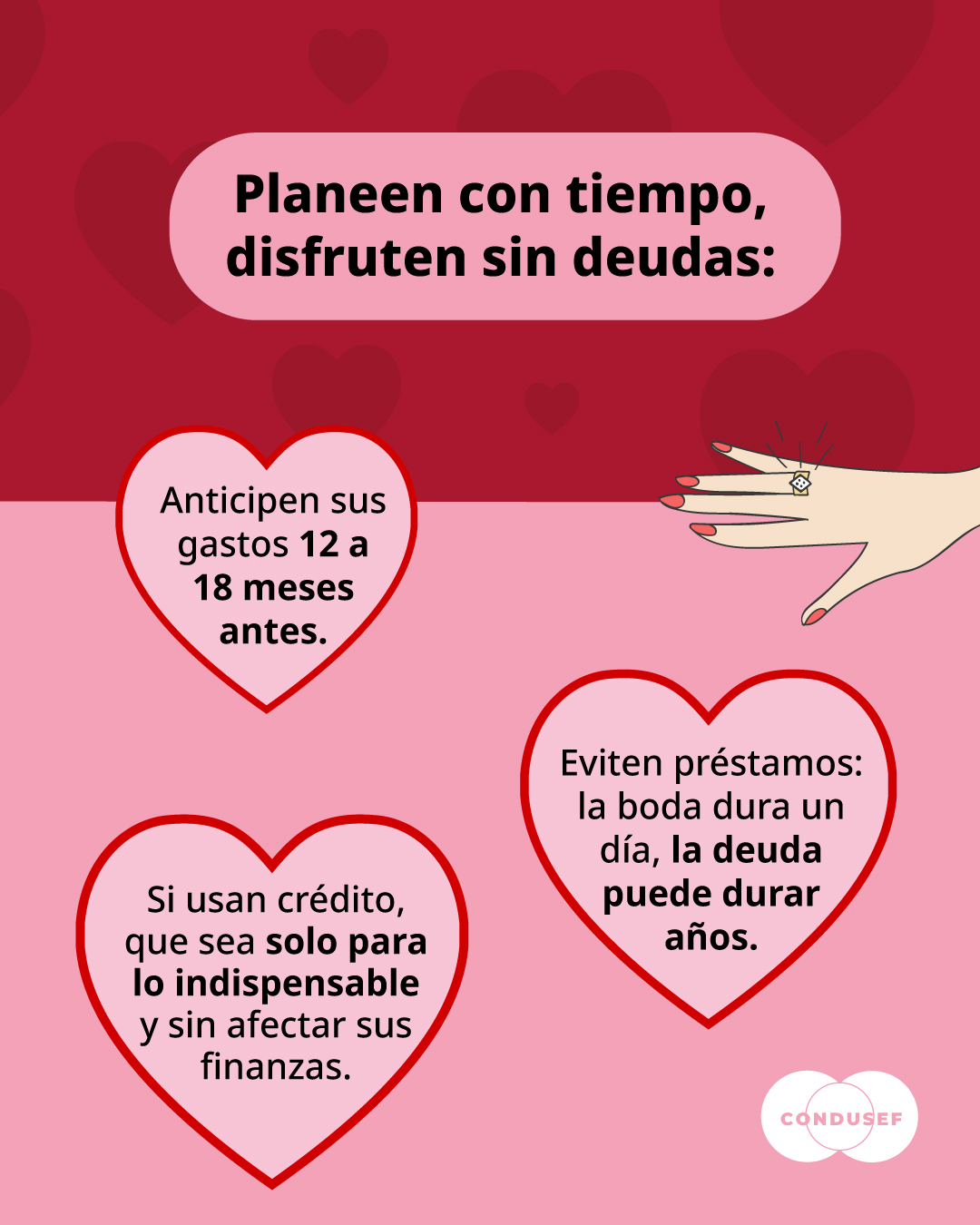

¿Cuánto tiempo antes debemos empezar a ahorrar?

Lo ideal es hacerlo entre 12 y 18 meses antes. Esto les permite:

- Ahorrar sin presión.

- Evitar créditos costosos.

- Tener margen para imprevistos.

¿En qué momento se debe considerar pedir un crédito?

Un crédito no debería ser la primera opción para financiar una boda. Antes de pensar en pedir un préstamo, es importante evaluar si realmente es necesario. A menudo, las decisiones financieras impulsivas se toman por la emoción del momento, pero sus efectos pueden durar mucho más tiempo. Solo podría considerarse si:

- Es para cubrir un gasto indispensable.

- El pago mensual no compromete sus finanzas ni otros objetivos.

¿Es buena idea pedir un préstamo personal para una boda?

Generalmente no es recomendable, ya que los intereses pueden ser elevados. Además, se trata de un evento de un solo día que podrían terminar pagando durante años, mientras más adelante surgen otros objetivos financieros. Pensar en el impacto a largo plazo ayuda a tomar decisiones más equilibradas y a priorizar la tranquilidad financiera futura.

Si aun así deciden recurrir a un crédito, comparen opciones y revisen a las instituciones en el Buró de Entidades Financieras de la CONDUSEF.

¿Y si contamos con padrinos o madrinas?

Si reciben apoyo para cubrir algunos gastos, consideren que pueden surgir imprevistos y que ese compromiso podría no cumplirse. Por ello, es mejor asignar este apoyo a gastos no indispensables o lujos, y no a lo esencial.

Planear, priorizar y decidir con información es la mejor forma de empezar una nueva etapa.