Fondo de emergencia: tu mejor aliado en los momentos difíciles

-Paso a paso para crearlo y fortalecer tu resiliencia financiera

A la mayoría de nosotros nos ha pasado: de pronto llega una mala racha. Nos quedamos sin trabajo, un familiar se enferma o surge un desperfecto en la casa que exige resolverlo de inmediato con una cantidad de dinero que no teníamos prevista. Si eres una persona adulta, quizá recuerdes cómo enfrentaste una situación así: pedir dinero prestado, vender algún bien o recurrir a un crédito. No fue fácil.

Estas situaciones no avisan. Por eso, la mejor decisión es estar prevenidos. Contar con un fondo de emergencia permite enfrentar imprevistos sin poner en riesgo la estabilidad financiera. Y si nunca te ha pasado algo así, no es motivo para confiarte: es la mejor razón para empezar hoy mismo a crear tu fondo.

De acuerdo con los resultados de la Encuesta Nacional de Salud Financiera 2023 (ENSAFI 2023,), cuando se presenta una urgencia económica, 63% de la población recurre a préstamos de familiares o amistades, mientras que 19% utiliza la tarjeta de crédito o un crédito formal para cubrir el gasto.

Aunque pedir prestado puede sacarte del apuro, no siempre es la mejor opción. Con el tiempo, los créditos pueden acumularse, generar intereses y afectar seriamente tu economía. Lo que parecía una solución rápida puede convertirse en un problema mayor.

Aquí es donde entra la resiliencia financiera, entendida como la capacidad de enfrentar eventos económicos inesperados, adaptarse y recuperarse de ellos. Para lograrlo, es fundamental contar con un fondo de emergencia que permita mantener el equilibrio financiero ante cualquier eventualidad.

Se recomienda destinar al menos el 10% de tus ingresos mensuales para construir el fondo de emergencia de forma progresiva. Debe equivaler a un periodo de 3 a 6 meses de tus gastos fijos (vivienda, alimentación, salud y deudas).

Escenario ideal

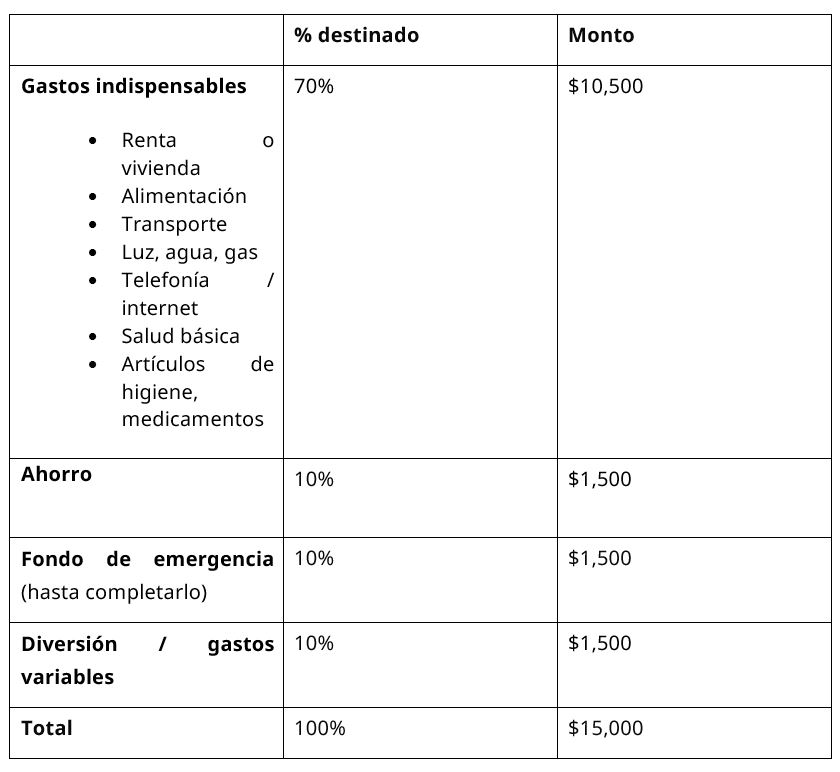

Para comenzar a elaborar tu fondo, primero prioriza tus gastos y elabora tu presupuesto, aquí un ejemplo:

Ingreso mensual: $15,000

La diferencia entre el ahorro y el fondo de emergencia es que el primero es una herramienta que consiste en reservar una parte de tu ingreso para metas a largo plazo: comprar un auto, vacaciones, educación, adquirir una casa.

Con este ejemplo de presupuesto, una persona con un ingreso mensual de $15,000 peso tendría como meta formar un fondo de emergencia equivalente a tres meses de ingreso, es decir, $45,000 pesos. Al destinar $1,500 pesos al mes al fondo, podría alcanzarlo en 30 meses, aproximadamente dos años y medio.

Puede parecer un plazo largo, pero conviene recordarlo: no se trata de juntar todo de golpe, sino de avanzar paso a paso. La constancia es la clave. Tener un fondo de emergencia ayuda a evitar deudas, reduce el estrés financiero y brinda tranquilidad para ti y tu familia al enfrentar gastos inesperados cuidando la salud financiera.

Es importante guardar el fondo de emergencia en un lugar seguro, accesible y de bajo riesgo en instituciones financieras formales, en productos que permitan disponer del dinero de manera inmediata cuando se necesite como una cuenta de ahorro o una cuenta básica.

Mantenlo separado del dinero de uso diario, para no gastarlo por error, lo importante es que esté siempre disponible para atender una verdadera emergencia.