#RevisaComparaDecide. Resultado de la evaluación y supervisión del producto Fondos de Pago Electrónico

· 1 de 6 Instituciones de Fondos de Pago Electrónico (IFPE) cumplieron con la norma en materia de transparencia financiera.

La CONDUSEF informa los resultados de la supervisión 2025 en materia de transparencia financiera de 6 Instituciones Fiinancieras respecto del producto Fondos de Pago Electrónico.

El Fondo de Pago Electrónico, consiste en la emisión, administración, redención y transmisión de fondos de pago electrónico por medio de diversos actos, a través de aplicaciones informáticas, interfaces, páginas de internet o cualquier otro medio de comunicación electrónica o digital que pueden utilizarse para realizar compras, pagos, envíos de dinero de manera digital a diversos destinatarios y realizar domiciliaciones de tus servicios por ejemplo telefonía, luz, agua, etc.

¿Qué supervisó la CONDUSEF?

La supervisión se realizó en dos etapas:

PRIMERA ETAPA

Se revisó que la documentación contractual, publicidad y páginas web de las Instituciones de Fondos de Pago Electrónico cumplieran con la normatividad vigente en materia de transparencia. Para ello, se analizaron expedientes de clientes, incluyendo: contrato de adhesión, carátula, estado de cuenta y comprobante de operación. Asimismo, se verificó que la información publicada en internet, folleto informativo y publicidad fuera clara, consistente y no generara confusión o afectaciones para las personas usuarias.

Las irregularidades detectadas fueron notificadas a las instituciones mediante el oficio de programa de cumplimiento forzoso para su corrección.

SEGUNDA ETAPA

La CONDUSEF evaluó si las Instituciones deFondos de Pago Electrónico corrigieron las observaciones detectadas y acreditaron el cumplimiento normativo mediante documentación y argumentos presentados.

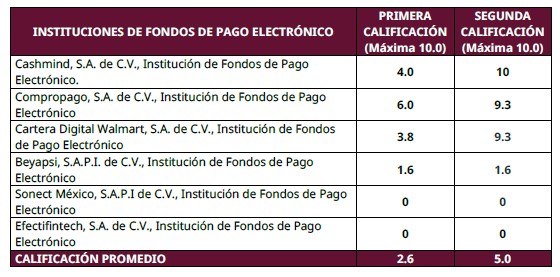

Tras concluir el proceso de supervisión y una vez corregidas las irregularidades detectadas, se tiene que 1 institución obtuvo calificación de 10 y otras 2 cumplieron parcialmente como se muestra a continuación:

La calificación promedio pasó de 2.6 en la primera etapa a 5.0 al finalizar la supervisión. Así, la primera calificación muestra la calidad de la información contenida en los documentos contractuales antes de iniciar el proceso de supervisión, siendo que la segunda calificación refleja esa misma calidad una vez corregidas las irregularidades detectadas, lo que refleja una mejora significativa, en el caso de 3 instituciones, en la claridad, transparencia y calidad de la información que reciben las personas usuarias al contratar el Fondos de Pago Electrónico.

Lo anterior no exime a las instituciones financieras de las sanciones o medidas aplicables por los incumplimientos detectados.

Es pertinente señalar que, como resultado del ejercicio de supervisión efectuado, se advirtió que la institución de Fondos de Pago Electrónico “Sylon Capital, S.A.P.I. de C.V., Institución de Fondos de Pago Electrónico” difundía y ofertaba, a través de su página de internet, un contrato de adhesión relacionado con la prestación de sus servicios financieros, pese a que en el Sistema de Registro de Prestadores de Servicios Financieros (SIPRES) su estatus no se encontraba actualizado como “En operación”. En consecuencia, se le ordenó abstenerse de mantener disponible dicho instrumento contractual y proceder a su baja del portal electrónico correspondiente, hasta en tanto su estatus en el SIPRES fuera actualizado a “En operación”.

PRINCIPALES INCUMPLIMIENTOS DETECTADOS 2025.

CONTRATO

- No señala que obtendrá en forma expresa e independiente del contrato de adhesión, el consentimiento expreso del Usuario para utilizar su información para fines mercadotécnicos, publicitarios o de cualquier otra índole.

- No se incluye el concepto, monto y periodicidad de todas las comisiones pactadas en los contratos de adhesión o éstas no son congruentes con las registradas en el Banco de México.

- No indica el procedimiento que el Usuario debe seguir para dar por terminado el contrato de adhesión antes de la vigencia establecida.

- Las comisiones no son congruentes entre lo estipulado en el contrato con lo publicado en su página de internet.

- No establece los Medios de Disposición vinculados con el fondo de pago electrónico.

- No establece o señala de manera incompleta el procedimiento para aclaraciones y reclamaciones.

- No señala el número vigente de inscripción en el Registro de Contratos de Adhesión.

- No contiene el número de cuenta de fondos de pago electrónico del Usuario y la Clave Básica Estandarizada (CLABE) de la misma.

- No contiene la obligación de entregar a los usuarios, un ejemplar del contrato de adhesión que hayan celebrado y de los documentos que formen parte integrante del mismo.

- No señala datos de contacto de la Unidad Especializada de la Institución de Tecnología Financiera (correo electrónico y en su caso número telefónico).

CARÁTULA

- No contiene el concepto y monto o método del cálculo de las comisiones relevantes y la cláusula donde se podrán consultar.

- No contiene leyendas de advertencia.

- No contiene los datos de contacto de la Unidad Especializada (UNE), la página de internet y el nombre de la plataforma de la Institución de Tecnología Financiera.

- No señala el número vigente de inscripción en el Registro de Contratos de Adhesión.

- No refleja los datos de contacto de la CONDUSEF (sitio web, teléfono y correo electrónico).

- No respeta el orden y el formato de la información que debe contener.

ESTADO DE CUENTA

- No establece los impuestos retenidos.

- No establece las leyendas de advertencia.

- No establece el saldo inicial y final del periodo.

- No establece el promedio de saldos diarios.

- No refleja los datos de contacto de la CONDUSEF y UNE.

COMPROBANTE DE OPERACIÓN

- No establece la identificación de la Institución de Tecnología Financiera en donde haya sido efectuada la operación.

- No establece el tipo de operación efectuada.

- No establece los datos que permitan identificar la cuenta respecto de la cual se efectuó la transacción.

- No establece concepto y monto de la comisión cobrada.

PUBLICIDAD Y/O FOLLETO INFORMATIVO

- No concuerda con las características y condiciones establecidas en el contrato.

- No contiene la descripción general del producto.

- No contiene los costos y comisiones.

- No indica los términos y condiciones de acceso a las promociones o el medio a través del cual pueden ser consultados.

PÁGINA WEB

- La página web no guarda congruencia contra el contrato del producto.

- No mantener estados de Cuenta disponibles en la plataforma.

- No mantiene a disposición los saldos y movimientos de los seis meses anteriores.

- No mantiene disponible el Estado de Cuenta de los 3 periodos inmediatos anteriores.

- No contiene una liga denominada “Consulta de los costos y comisiones de nuestros productos”.

La CONDUSEF continuará fortaleciendo las acciones de supervisión para impulsar productos financieros más claros, transparentes y seguros para las personas usuarias.

--oOo--

Síguenos en X: @CondusefMX, Facebook: /Condusefoficial, Instagram: @condusefoficial LinkedIn: CONDUSEF, TikTok: @condusefoficial y YouTube: CondusefOficial.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), es el organismo público descentralizado de la Administración Pública Federal encargado de la protección y defensa de los derechos e intereses del público usuario de los servicios financieros, que prestan las instituciones públicas, privadas y del sector social debidamente autorizadas, así como de regular la organización, procedimientos y funcionamiento de la entidad pública encargada de dichas funciones. Lo anterior, de conformidad con la Ley de Protección y Defensa al Usuario de Servicios Financieros publicada en el Diario Oficial de la Federación el 18 de enero de 1999. www.condusef.gob.mx

Comunicado 063

19 de mayo de 2026