La CONDUSEF da a conocer la primera calificación de la Cuenta de Ahorro para Menores, incorporando en esta evaluación a 13 Bancos, 10 Sociedades Financieras Populares (SOFIPOS) y 31 Sociedades Cooperativas de Ahorro y Préstamo (SCAP), que ofrecen dicho producto.

La calificación por entidad se da a conocer en la herramienta denominada "El Calificador" que ha probado ser de gran utilidad, al hacer transparente los derechos y obligaciones que adquiere el usuario al contratar un producto o servicio financiero. Lo anterior, con objeto de impulsar una mayor educación financiera entre la población y una sana y más abierta competencia entre las instituciones.

El Calificador permite de una manera sencilla conocer la TRANSPARENCIA y CALIDAD de la información que una institución financiera proporciona a sus clientes. Es importante reiterar que no se evalúa la viabilidad financiera de la institución financiera, ni tampoco aspectos de costo beneficio (comisiones y costos) o la bondad del producto, únicamente a la información que da estructura contractual y publicidad al mismo.

Estamos convencidos que a partir de un contrato claro, un estado de cuenta entendible e información suficiente, se pueden sentar las bases para el desarrollo de un mejor producto. La otra parte corresponde al usuario: analizar y en su caso, si no entiende ciertos conceptos y aspectos del producto, preguntar antes de contratar.

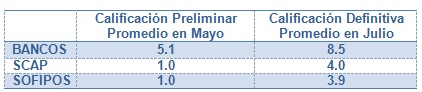

Es la primera vez que se evalúa la transparencia de la Cuenta de Ahorro para Menores, entendiendo como tal, la que un padre o tutor abre en una Entidad Financiera a favor de una persona menor de 18 años para que realice depósitos periódicos a fin de fomentar el hábito de ahorro. En Mayo se efectuó una evaluación preliminar, misma que se dio a conocer a las instituciones participantes; derivado de esta evaluación algunas han mejorado, sin embargo, tenemos un reto importante por concretar y éste consiste, en hacer que las Entidades Financieras utilicen contratos de adhesión apegados a la normativa vigente.

Se tuvieron reuniones con cada una de las Entidades Financieras evaluadas, donde se buscó que los contratos y demás documentos estuvieran apegados a la normatividad vigente, además de que incluyeran criterios claros para informar el estado que guarda cada cuenta y el contenido publicitario. Como resultado, observamos un aumento en la calidad de la documentación del producto Cuenta de Ahorro para Menores, aún cuando las calificaciones de algunas de ellas dista todavía mucho de lo que deberían ser.

Observaciones en el sector Bancos.

- Se recaba la autorización del menor para realizar la consulta al Buró de Crédito. Actividad que podría apartarse de las sanas prácticas al no poder ser el menor sujeto de crédito.

- Existen alianzas comerciales donde algunas instituciones ofrecen a sus clientes utilizar la red de cajeros automáticos de otras instituciones sin cobrarles comisión. Lo que podría ser una práctica discriminatoria.

- Al estar imposibilitado el menor para la contratación de productos, éste no puede contratar con el banco el servicio de domiciliación. Algunos contratos si preveían esa posibilidad.

- El menor de edad es el titular de la cuenta y propietario de los recursos depositados, sin embargo los medios de disposición se proporcionan y expiden a nombre de su representante, por ejemplo una tarjeta adicional con acceso a cajero automático.

Observaciones en el sector de SOFIPOS Y SCAP.

- La ley establece que para la modificación al contrato, se deberá dar aviso con 30 días de anticipación, no obstante las Entidades condicionan al socio o cliente a ir a firmar un nuevo contrato en dicho periodo.

- Las Entidades se promocionan aludiendo la falta de comisiones en el producto, sin embargo, de la evaluación se desprende que cobran comisiones, por ejemplo, por no mantener un saldo mínimo y por reimpresión de estados de cuenta.

Por otro lado, en CONDUSEF consideramos que si bien es cierto que las instituciones financieras deben operar de manera rentable y eficiente, también lo es la responsabilidad de proteger el ahorro de las personas y bien podrían establecer estrategias comerciales más atractivas para este nivel de cuentas, como podría ser el de garantizar rendimientos superiores a la inflación copados a un saldo promedio máximo mensual, pues de otro modo la experiencia ha demostrado que al final los menores, auspiciados por sus propios padres, prefieren cancelar este tipo de cuentas ante la frustración de que el ahorro se va haciendo cada vez más pequeño.

De ser posible un proyecto de este tipo, sin lugar a dudas más niños o jóvenes se sentirán atraídos al ahorro, porque además de la seguridad ganarán un dinero extra como premio a su esfuerzo.

Pero lo más importante es que las propias instituciones fomentarían con acciones tangibles tanto la Inclusión como la Educación Financieras desde temprana edad y, más adelante, la permanencia de clientes que, conforme sean mayores, demandarán productos más sofisticados.

Continuaremos con la práctica de publicar las calificaciones obtenidas con objeto de mantener un diálogo con las instituciones en beneficio de sus clientes; sin embargo, en el caso de las entidades que no hagan las modificaciones necesarias para la mejora de su información se aplicarán las sanciones correspondientes. De igual forma, las calificaciones se actualizan, a petición de las instituciones, en forma trimestral y los estudios sobre los principales productos serán anuales.

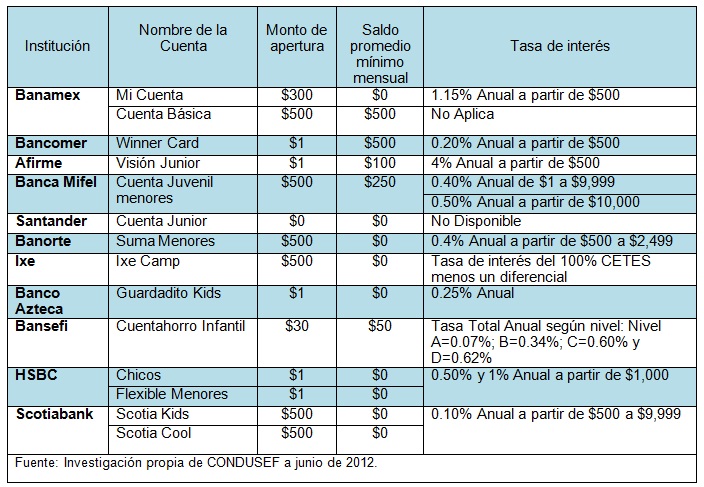

Finalmente, se presenta un cuadro comparativo de rendimiento de cuentas de ahorro para menores que actualmente están ofreciendo algunas instituciones bancarias.

Para cualquier duda o consulta comunicarse al 01 800 999 80-80.

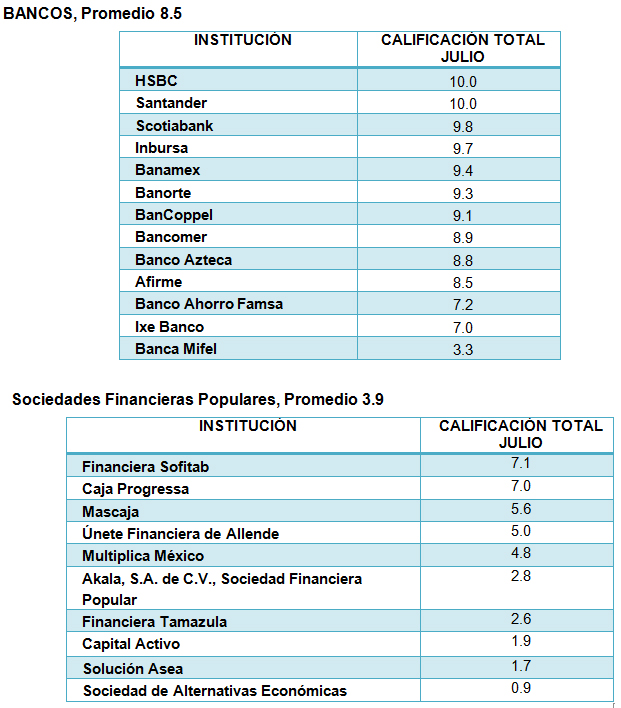

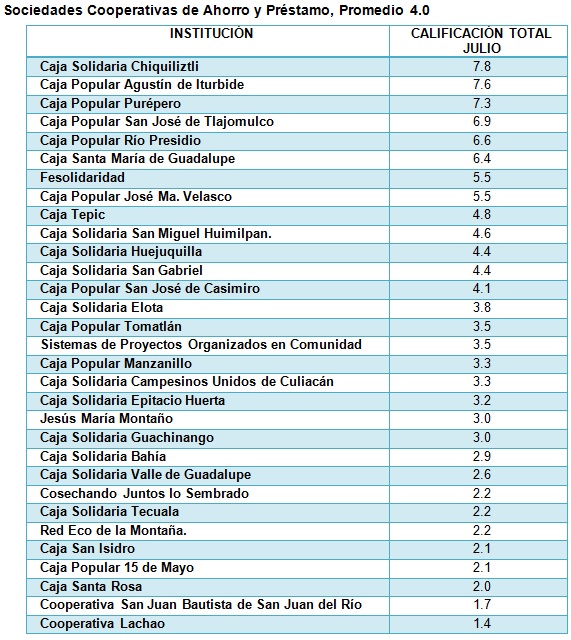

Las calificaciones definitivas del producto Cuenta de Ahorro a Menores, por sector, se muestra en los siguientes cuadros: