El día de hoy CONDUSEF informa de las actividades que realiza para verificar el grado de cumplimiento a la Ley de Transparencia y Ordenamiento de los Servicios Financieros, así como de la Ley de Protección y Defensa al Usuario de Servicios Financieros, en lo referente a información que deben de contener los contratos de adhesión, carátulas, estados de cuenta y páginas web respecto de los principales productos de uso masivo, mismos que han venido mejorándose de forma importante en los últimos años en beneficio de los propios usuarios.

¿Qué calificamos?

- Contrato de Adhesión. Tipografía mínimo de 8 puntos. firma del cliente, procedimiento de reclamaciones en caso de controversias, información de la Unidad de Atención a Clientes y de la CONDUSEF. Que el contrato registrado sea el que se entrega en la sucursal bancaria y tenga el número del Registro de Contratos de Adhesión (RECA).

- Carátula. Que cumpla con el formato previsto en la norma, que tenga el CAT o la GAT, en su caso.

- Estado de cuenta. Que se desglosen los intereses pagados o cobrados, comisiones cargas y las tasas de interés.

- Folleto informativo. Que informe las comisiones, conceptos, montos y periodicidad de cobro, así como el CAT o la GAT.

- Página Web. Revisar que las promociones sean congruentes con lo que dicen los contratos y folletos.

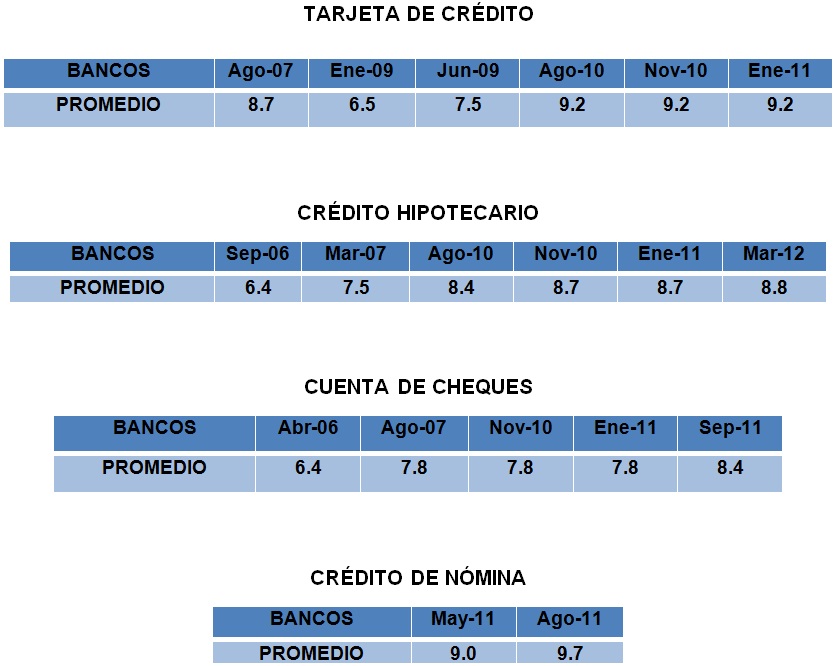

A la fecha, en un ejercicio constante de revisión a productos como tarjeta de crédito, cuentas de cheques, créditos de nómina e hipotecarios, entre otros, se puede observar que las calificaciones en materia de transparencia financiera, se sitúan en un promedio de 9 sobre 10 puntos, muy por encima de las realizadas en periodos anteriores y también por arriba de otras instituciones también evaluadas como las Sociedades Financieras de Objeto Múltiple y las Entidades de Ahorro y Crédito Popular. No obstante, algunos bancos todavía muestran calificaciones reprobatorias.

Áreas de oportunidad:

- Sin embargo, pese a este esfuerzo, que ha implicado revisar a más de 22 bancos en repetidas ocasiones (292 evaluaciones), se ha podido observar que cuando las Instituciones bancarias lanzan un nuevo producto o modifican los términos del ya evaluado, no necesariamente observan aspectos que ya habían sido observados y superados con anterioridad, afectando nuevamente la calificación alcanzada, situación que se ha señalado y obedece en lo fundamental a la falta de comunicación interna que existe entre las áreas involucradas dentro de cada institución: la comercial o de producto, mercadotecnia y publicidad y, desde luego, el área legal.

- Asimismo, en algunos bancos la instrumentación de las modificaciones a los documentos revisados y corregidos es lenta, sobre todo en permear a nivel de las sucursales que, en última instancia, es la principal preocupación de CONDUSEF, esto es, que lleguen documentos adecuados y conforme a la norma para que el Usuario final pueda tener mayor claridad al momento de comparar o contratar algún producto o servicio bancario.

- Entre las observaciones más recurrentes que se han detectado en los documentos evaluados están:

En los Contratos.

- Falta mencionar el contratante y la aseguradora que proporciona los Seguros asociados a los productos.

- Se cobran comisiones que no se encuentran detalladas en este documento.

- No se incluye en una sección especial la autorización del cliente para el uso de su información por terceros.

- Las domiciliaciones de cargos no están debidamente suscritas o no se pueden cancelar.

En la Página Web.

- Incongruencia en datos con respecto al contrato, especialmente respecto de seguros que se incluye en la publicidad y no en el contrato u ofrecimientos que no se soportan en el contrato.

- En ocasiones información sobre comisiones distintas a las contenidas en los contratos.

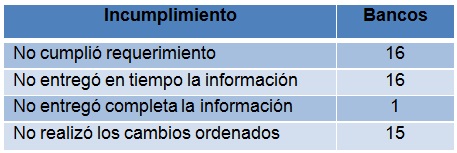

Derivado del incumplimiento que han tenido algunas Instituciones Financieras respecto del cumplimiento a la norma, se han iniciado diversos procesos de sanción por los siguientes conceptos:

Finalmente, se puede decir que, si bien hemos avanzado y el interés de las instituciones ha aumentado, aún existe mucho por hacer. Hace falta mayor respuesta en cuanto a la modificación de cláusulas que para la CONDUSEF resultan inequitativas como es lo relativo a la compensación de adeudos o el vencimiento de un crédito al día siguiente del incumplimiento.

Es relevante señalar que las calificaciones publicadas motivan a los bancos a seguir mejorando, pues en última instancia afectan su imagen en un mercado que es cada vez más competido.

Para los usuarios, a partir de lo antes señalado es aconsejable, que cotejen que los contratos que van a firmar sean realmente los que se encuentran en el Registro de Contratos de Adhesión (RECA) de la CONDUSEF.

Para cualquier duda hablar a CONDUSEF a los teléfonos: 53-400 999 y al 01 800 999 80-80.