Las Sociedades de Información Crediticia, comúnmente llamadas "Burós de Crédito", son las referencias (bases informativas), que permiten al oferente del crédito ampliar su visión sobre la capacidad de endeudamiento, comportamiento de pago y tipo de créditos adquiridos, respecto de un solicitante, con lo cual estará en mejores condiciones de valorar la solicitud de préstamo o crédito, mediante parámetros más amplios.

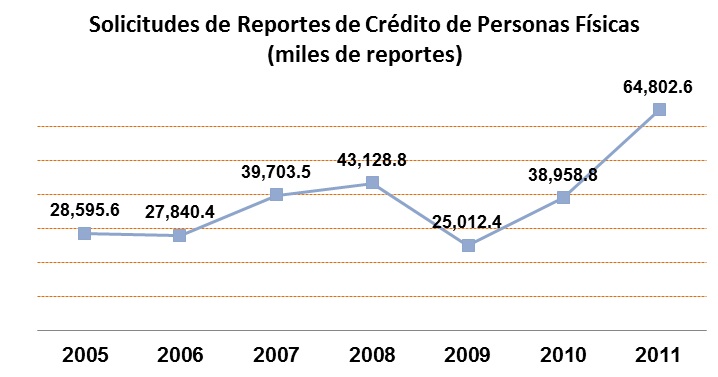

En 2011, se realizaron 64.8 millones de consultas de reportes de crédito de personas físicas por parte de los otorgantes, lo que implicó 66% más con respecto a 2010, y si bien pudiera considerarse como un incremento muy importante, la realidad es que todavía falta mucho por avanzar, pues existen miles de otorgantes de crédito que todavía no consultan ni reportan sus créditos.

Más aún, hay entidades poco responsables que en su publicidad señalan que no consultan a las sociedades de información crediticia, lo que no sólo puede propiciar el sobreendeudamiento de los deudores, sino incluso, el deterioro en la calidad de sus propias carteras y del sistema.

Para que un mercado crediticio funcione adecuadamente, requiere entre otros aspectos, de un mecanismo que permita a los oferentes del crédito, conocer el historial crediticio del solicitante, de manera veraz y oportuna, el cual generalmente se obtiene a través de:

- La información que ya obra en poder del otorgante por tratarse de créditos de sus propios clientes;

- La documentación requerida directamente al momento de entrevistar a los solicitantes y;

- Los historiales crediticios de las personas a través de los burós de crédito.

A partir de 1995, comienzan a operar en México los llamados ?Burós de Crédito?, y es hasta el año 2002 que se publica la Ley para Regular las Sociedades de Información Crediticia, cuya función principal es recopilar, administrar y entregar los historiales de crédito de las personas y empresas. En el país existen tres instituciones financieras debidamente autorizadas para operar: Trans Union y Círculo de Crédito, especializadas para personas físicas, y Dun & Bradstreet, para personas morales.

Estas sociedades se encuentran reguladas y supervisadas tanto por la Secretaría de Hacienda y Crédito público; como por la Comisión Nacional Bancaria y de Valores y el Banco de México. La CONDUSEF, por su parte, puede conocer de controversias interpuestas por los usuarios y en caso de una presunta violación al marco legal de esta Comisión Nacional.

Hasta el momento, no todos los sectores financieros y comerciales, remiten los historiales crediticios de sus clientes, y si bien es cierto que no es obligatorio por Ley, CONDUSEF recomienda que todos envíen regularmente los historiales de crédito a alguna de las Sociedades de Información Crediticia. Con esto, se tendrá una base de datos más robusta en beneficio de todos los participantes, incluyendo por supuesto a los usuarios del crédito.

A los otorgantes del crédito les beneficia para mejorar la medición de su riesgo crediticio y con ello, evitar altos índices de cartera vencida. Las personas también se favorecen con el acceso a productos financieros en mejores condiciones (idealmente, menor costo), en la medida en que tengan buenos historiales de pago, así como para evitar niveles de sobreendeudamiento que impacten su economía familiar.

Cualquier duda o aclaración puedes acudir a la CONDUSEF o hablar al 01800-999-80-80.