CONDUSEF da a conocer el resultado de la calificación en materia de transparencia de la información del Crédito Hipotecario, incorporando en esta evaluación a Bancos, Sociedades Financieras de Objeto Limitado (SOFOLES), Sociedades Financieras de Objeto Múltiple No Reguladas (SOFOMES ENR), y Entidades de Ahorro y Crédito Popular.

Cabe destacar que del financiamiento total a los hogares, el crédito a la vivienda representa el 70%, con el equivalente a un billón 391 mil millones de pesos a diciembre pasado, y el restante 30% corresponde al crédito al consumo en sus diversas modalidades. Además, de acuerdo a la formación de hogares que está produciendo el bono demográfico y el rezago que existe, los mexicanos demandan al año alrededor de 1.2 millones de viviendas, tanto nuevas como para una mejora o para la autoproducción.

Es importante que los interesados comparen las opciones de crédito que existen en el mercado y para ello pueden consultar dicho simulador en www.condusef.gob.mx Las herramientas, en conjunto, cuentan con 50 esquemas de crédito, que ofrecen 19 instituciones, entre bancos, sofoles y sofomes.

Quienes nos consultan, generalmente, muestran interés por adquirir una vivienda de entre 500 mil pesos y un millón y 15 años para pagar su crédito. Un 70% de estos usuarios considera útiles los simuladores y por ello los recomienda.

En este sentido, el Calificador de Información es una herramienta que permite a los usuarios conocer y comparar los productos y servicios financieros que se encuentran en el mercado, como para las propias Instituciones Financieras quienes han mejorado la calidad de su información, impulsando una mayor educación financiera entre la población y una sana competencia entre las instituciones. Acceder a un crédito hipotecario para muchas familias es una decisión de vida, de ahí que se deben evaluar todos los elementos posibles para obtener los mayores beneficios a los menores costos posibles.

Esta herramienta permite conocer la transparencia y calidad de la información que una institución financiera proporciona a sus clientes. No se evalúa a la institución financiera en general, ni tampoco aspectos cuantitativos o la bondad del producto, únicamente la información que da estructura y publicidad al producto de Crédito Hipotecario para casa habitación.

A partir de un contrato claro, un estado de cuenta entendible e información suficiente, se pueden sentar las bases para el desarrollo de un excelente producto.

La mayoría de las instituciones realizaron las modificaciones necesarias para mejorar su calificación en beneficio de sus clientes.

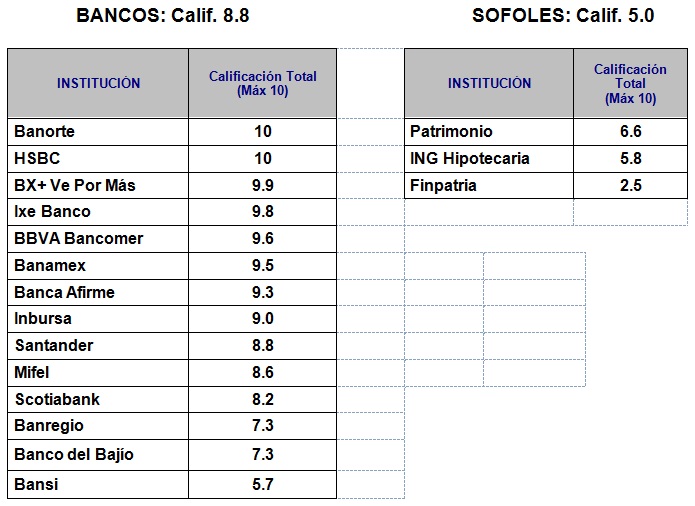

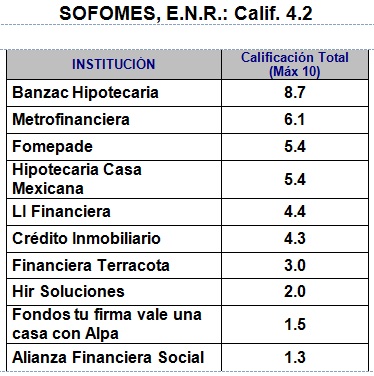

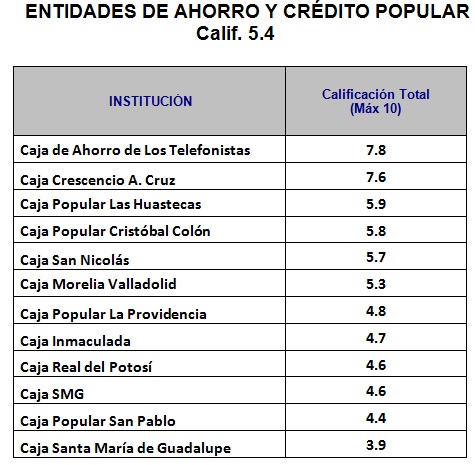

Las calificaciones definitivas del CRÉDITO HIPOTECARIO en 2012, por sector, son las siguientes:

Resulta necesario destacar que existen algunos bancos que condicionan la contratación del producto a la contratación de otro (una cuenta de depósito que se ocupa como medio de pago del crédito), situación que se aparta de las sanas prácticas.

Otra de las observaciones más recurrentes de la revisión fue que las Instituciones establecen dentro del clausulado de su contrato, la posibilidad de poder cargar cualquier adeudo derivado del Crédito a cualquiera de las cuentas que tenga el Usuario, este cargo lo realizará la Institución en el momento del atraso de un pago de sus mensualidades.

Para la evaluación efectuada, se tomó en cuenta la normativa aplicable y entre las observaciones más recurrentes se encuentran:

Contrato.

· Falta indicar que no existe la posibilidad de incrementar las comisiones previamente establecidas en el contrato.

· No se establece la metodología del cálculo de intereses ordinario y moratorio.

Carátula.

· Remiten al estado de cuenta para la fecha de corte y de pago.

· No cumple con el formato de la Disposición Única de la CONDUSEF

Página Web.

· No incluyen el total de comisiones.

· La información establecida en la página no concuerda con los documentos entregados al usuario.

Estado de Cuenta.

· Falta el recuadro de comisiones, intereses y CAT.

· No indican el concepto, monto y fecha del cobro de las comisiones.

Folleto Informativo.

· Faltan las comisiones que se incluyen en el cálculo del CAT, así como el apartado donde se indican las comisiones que no se incluyen en su cálculo.

· No se señala que el usuario tiene derecho a solicitar una oferta vinculante por parte de la Institución.

Oferta Vinculante.

· Falta la obligación de otorgar el crédito conforme a la oferta vinculante.

· No se señalan los plazos de vigencia, para la revisión de información, así como el plazo para la formalización del crédito.

Solicitud.

· Falta un apartado que especifique la documentación y requisitos para la contratación

del producto.

· No se cumple con la información del formato de las Reglas Generales a que se refiere

la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado.

Este CALIFICADOR DE INFORMACIÓN DE PRODUCTOS FINANCIEROS se seguirá enriqueciendo con la incorporación periódica de otros productos financieros, siendo los siguientes: el seguro de casa habitación y las cuentas de ahorro.

Se recuerda que las calificaciones se actualizan trimestralmente y los estudios sobre los principales productos serán anuales.

Respecto del tema Crédito Hipotecario, es importante que las personas comparen antes de contratar. RECUERDA que entre la opción más barata y la más cara existe una diferencia del 30% de precio.

Asimismo, las instituciones financieras deben impulsar más la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado en aspectos que beneficien a sus clientes. Que se conozca qué es la Oferta Vinculante y que se diga al cliente que tiene derecho a cambiar de institución si le mejoran las condiciones de su crédito.

Por último, es preciso reiterar lo siguiente:

- La información se muestra para fines de comparación y en cumplimiento del mandato del legislador establecido en la Ley de CONDUSEF y en la Ley de Transparencia.

- El detalle de cómo se conforman las calificaciones, se encuentra publicado en el sitio de Internet de la CONDUSEF.

- CONDUSEF no responde por la solvencia de la institución financiera ni tampoco por la bondad del producto.

- La información se obtuvo de las propias instituciones y del Registro de Contratos de Adhesión (RECA).

Para cualquier duda o consulta adicional favor comunicarse a CONDUSEF al teléfono 01 800 999 80-80 o bien