Resultados de la Evaluación del Producto Crédito Simple con Garantía Prendaria para Adquisición de Auto

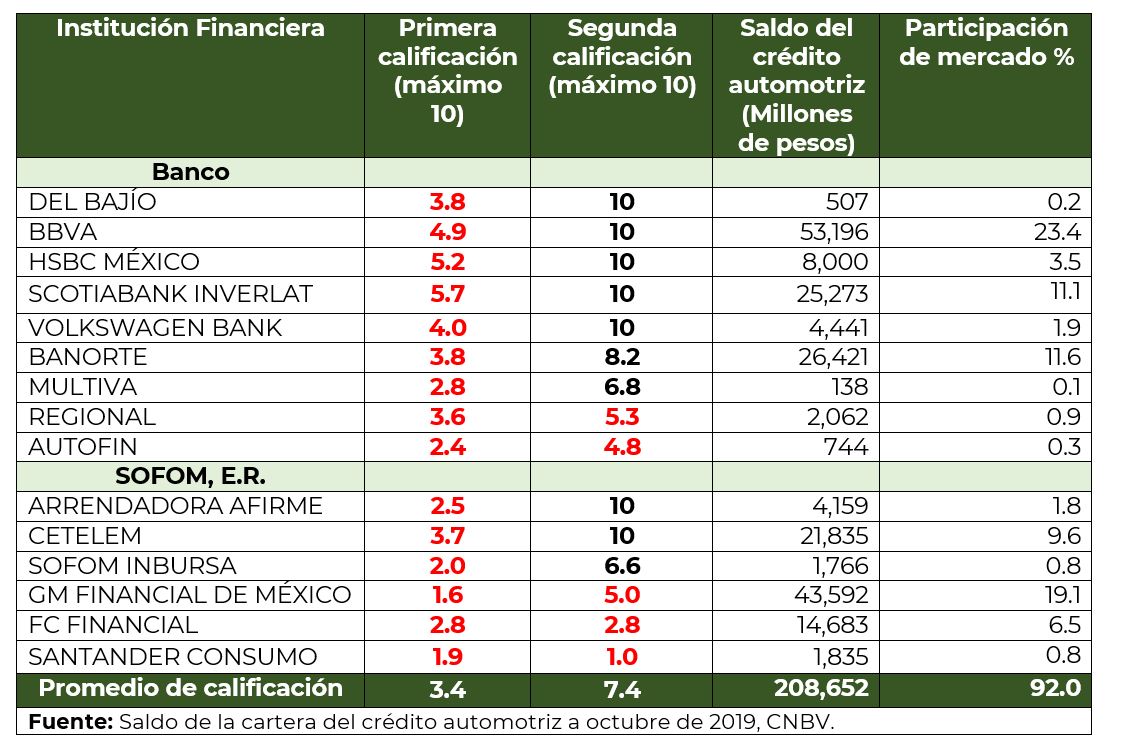

· El promedio de calificación para el producto evaluado pasó de 3.4 a 7.4. · Concluyeron la supervisión 15 Instituciones Financieras, de las cuales 9 son Bancos y 6 son Sociedades Financieras de Objeto Múltiple, Entidades Reguladas (SOFOM, E.R.).

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) informa los resultados de la Supervisión en materia de transparencia financiera y calidad de la información del producto Crédito Simple con Garantía Prendaria para Adquisición de Automóvil, en Moneda Nacional para Personas Físicas, realizado durante el año 2019 a 15 Instituciones Financieras.

El crédito automotriz es un préstamo a través del cual las Instituciones Financieras entregan a los clientes una cantidad de dinero para la adquisición de un automóvil, dejando en prenda la factura del vehículo adquirido. Algunas de las características principales identificadas en la supervisión de estos créditos son las siguientes:

· El ingreso mínimo requerido para acceder al crédito es de $6,000 pesos al mes.

· Los plazos del crédito pueden ser desde 12 hasta 60 meses.

· En algunos casos no se requiere de aval para el otorgamiento del crédito.

· Las tasas de interés son en su mayoría fijas, ubicándose en promedio en 15.90% anual.

De acuerdo con información de la Comisión Nacional Bancaria y de Valores, el saldo del crédito automotriz otorgado por la banca y las SOFOM, E.R. al mes de octubre de 2019, ascendió a 226 mil 799 millones de pesos, del cual las instituciones evaluadas tuvieron una participación del 92%, esto es de 208 mil 652 millones.

El proceso de supervisión en materia de transparencia consistió en verificar que los documentos e información que utilizan las Instituciones Financieras con los usuarios cumplan con la normatividad aplicable, por lo que se analizan expedientes de clientes que contienen documentos como Contrato de Adhesión, Carátula y Estado de Cuenta , así como la Publicidad del producto y la Página de Internet, que señale la información del producto verificando, que la información que se muestra sea clara y coincida con lo ofertado en el contrato de adhesión.

Dicho proceso se realiza en dos etapas: De la revisión de los expedientes de los clientes se verifica que toda esta documentación e información cumpla con la normatividad aplicable en materia de transparencia financiera, otorgándose una primera calificación y se informa a la institución los incumplimientos que requiere modificar mediante un programa de cumplimiento forzoso y, posteriormente, se revisa nuevamente toda la documentación modificada para verificar que se hayan realizado todos los cambios ordenados, dándose una segunda calificación.

Los resultados de las 15 Instituciones Financieras evaluadas son los siguientes:

Como se observa, en la primera evaluación las 15 instituciones resultaron con calificación reprobatoria por no cumplir con la normatividad aplicable, con un promedio de 3.4 sobre un máximo de 10 puntos; mientras que en la segunda, 7 lograron obtener 10, pero otras 5 continuaron con un resultado reprobatorio. En cualquier caso, los incumplimientos detectados darán lugar a la imposición de las sanciones que correspondan.

Dentro de los incumplimientos normativos detectados destacan, por ser los de mayor incidencia, los siguientes:

EN EL CONTRATO

· No señalan los términos y condiciones para realizar pagos anticipados y adelantados.

· No indican el concepto, monto y periodicidad de las comisiones cobradas por el producto.

· No establecen el procedimiento y medios que el usuario deberá realizar para presentar reclamaciones.

· No precisan todos los elementos de la metodología de cálculo de intereses.

EN LA CARÁTULA DEL CONTRATO

· No indican la fecha de corte para el cálculo de los intereses.

· No señalan la fecha límite de pago de las amortizaciones del crédito.

· No señalan el monto total a pagar estimado para liquidar el crédito.

EN EL ESTADO DE CUENTA

· No establecen el monto base sobre el que fue calculado el interés ordinario y moratorio del periodo.

· No indican el monto a pagar en el periodo, desglosado en capital, interés y comisiones.

· No precisan la fecha límite de pago y no señalan que en caso de que dicho día sea inhábil, el pago podrá realizarse al día hábil siguiente sin cargo adicional alguno.

EN LA PÁGINA DE INTERNET DE LA INSTITUCIÓN

· La información y características del producto no coinciden con los términos previstos en el contrato de adhesión que documenta la operación.

· No señala la periodicidad de cobro de las comisiones aplicables al producto.

· No indica las leyendas sobre riesgos aplicables al producto.

· No establece las modalidades de contratación, es decir, la moneda y cobertura geográfica del producto.

EN SU PUBLICIDAD

· No expresan la tasa de interés en términos anuales, simples y en porcentaje.

· No señalan el Costo Anual Total (CAT) en los términos establecidos por Banco de México.

Los resultados de la evaluación y los incumplimientos detectados podrán ser consultados en el Buró de Entidades Financieras a cargo de esta Comisión Nacional, en la siguiente liga: https://www.buro.gob.mx.

Para cualquier duda o consulta adicional, comunícate a la CONDUSEF al Centro de Atención Telefónica 55 53 400 999 o a la Dirección de Promoción y Divulgación de la Educación Financiera 5448 7000 ext. 6143; o bien visita nuestra página de Internet www.condusef.gob.mx. También nos puedes seguir en Twitter: @CondusefMX, Facebook: /Condusefoficial, Instagram: @condusefoficial y Youtube: CondusefOficial.