La CONDUSEF informa los resultados de la evaluación del producto tarjeta de crédito

·

10 de las 15

instituciones evaluadas obtuvieron calificaciones aprobatorias.

·

5 instituciones

tuvieron calificación reprobatoria.

·

3 instituciones

tuvieron una calificación reprobatoria en la primera revisión, pero al

implementar los cambios ordenados subieron considerablemente su calificación.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) informa los resultados de la supervisión en materia de transparencia financiera y calidad de la información del producto Tarjeta de Crédito, realizada durante el año 2020 para lo cual analizó la información de todos los Bancos o sus SOFOMES E.R. emisores de tarjetas.

Para este producto el usuario firma un contrato de crédito en cuenta corriente, en donde la Institución Financiera otorga una línea de crédito revolvente, es decir, el usuario utiliza el crédito y realiza pagos, liberando la línea de crédito para que, en caso de necesitar, la pueda volver a utilizar y así sucesivamente.

Este producto se encuentra asociado a una tarjeta plástica que es el medio de disposición para hacer uso de la línea de crédito.

El proceso de supervisión en materia de transparencia consiste en verificar que los documentos e información que utilizan las Instituciones Financieras con las y los Usuarios, previo a la contratación y durante la vida del crédito, cumplan con la normatividad aplicable, por lo que se analizan expedientes de clientes que están integrados por: Contrato de Adhesión, Carátula, Estado de Cuenta y también se revisa información como: la Publicidad del producto, Página de Internet y el Folleto Informativo, los cuales deben contener y cumplir con los requisitos que señala la normativa en la materia.

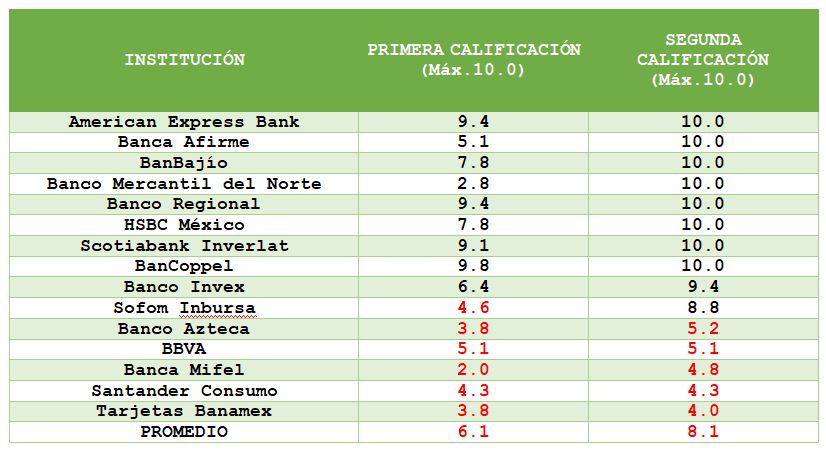

Los resultados de las 15 Instituciones Financieras evaluadas son los siguientes:

Como se muestra en el cuadro anterior, no todos los Bancos alcanzaron una calificación aprobatoria derivado de que no realizaron los cambios ordenados, por lo que el promedio de la calificación pasó de 6.1 a 8.1,lo que representa una mejora, sin embargo, hay que seguir insistiendo con aquellas instituciones que reprobaron a fin de que sus documentos estén apegados a la normativa.

Destaca American Express Bank, Banco Regional, Scotiabank y BanCoppel que a pesar de que tuvieron muy buenas calificaciones desde la primera revisión, realizaron todos los cambios que ordenó esta Comisión Nacional y obtuvieron la máxima calificación de 10.

Otras instituciones tuvieron calificaciones reprobatorias en la primera revisión, como Afirme con 5.1, Banorte con 2.8, y Sofom Inbursa con 4.6, sin embargo, realizaron los cambios ordenados y obtuvieron calificaciones de 10, 10, y 8.8 respectivamente.

Los principales incumplimientos que se detectaron fueron los siguientes:

Contrato de Adhesión

• No contiene el concepto y el monto o método de cálculo de las comisiones, ni señala el lugar donde pueden consultarse.

• No indican el procedimiento de modificación.

• No indican la disminución de la línea de crédito.

• No cuentan con la información de la normatividad vigente.

Carátula

• No contiene el CAT personalizado de conformidad con las características específicas de la operación.

• No indica el concepto y monto o método de cálculo de las comisiones relevantes y cláusula.

Estado de Cuenta

• No señala el CAT con valor personalizado expresado en términos porcentuales y anuales.

• No indica las tasas de interés ordinaria y moratoria en términos anuales y en porcentaje.

• No indica el Pago Mínimo más la parte exigible de las promociones sin intereses o al pago fijo.

Folleto Informativo

• No incluye un listado vigente donde se establezca claramente el concepto, monto o método de cálculo y la periodicidad de cobro de todas las comisiones.

• La información no es congruente con la plasmada en el contrato.

• No indica las modalidades de contratación del producto.

Página de Internet

• No indica el concepto, monto o método de cálculo y periodicidad de las comisiones.

• No indica la tasa de interés en términos anuales, simples y en porcentaje.

• No señala las tasas de interés de forma resaltada.

Publicidad

• No señala la tasa de interés expresada en términos anuales, simples y en porcentaje. (Solo si hace referencia)

• No señala el concepto de las comisiones.

• La información no es congruente con la señalada en el contrato.

Los resultados de la evaluación y los incumplimientos detectados podrán ser consultados en el Buró de Entidades Financieras a cargo de esta Comisión Nacional en la siguiente liga: https://www.buro.gob.mx

Vale la pena señalar que los incumplimientos a la norma aplicable, serán sujetos a las sanciones que corresponda.

Para cualquier duda o consulta, comunícate a la CONDUSEF al teléfono del Centro de Contacto y Atención por Medios Remotos 55 53 400 999, o bien visita nuestra página de Internet www.condusef.gob.mx. También nos puedes seguir en Twitter: @CondusefMX, Facebook: /Condusefoficial, Instagram: @condusefoficial y Youtube: CondusefOficial.