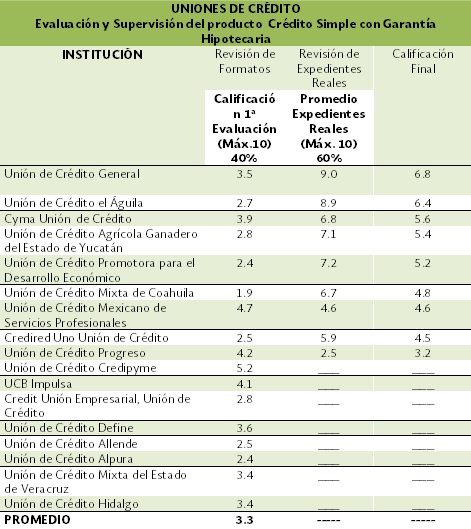

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), informa los resultados de la evaluación de 17 Uniones de Crédito en el producto Crédito Simple con Garantía Hipotecaria, obteniendo una calificación promedio de 5.3.

En esta evaluación se incorporaron 17 Uniones de Crédito que ofrecen el producto de un total de 103, que a junio de este año están autorizadas y en operación.

Cabe indicar que de este total, sólo 9 de ellas otorgaron créditos dentro del periodo solicitado, por lo que sí pudieron ser revisados los expedientes correspondientes y completar la calificación.

Solamente 2 Uniones de Crédito alcanzaron una calificación aprobatoria, Unión de Crédito General con 6.8 y Unión de Crédito el Águila con 6.4; y el resto presentó omisiones importantes en sus cumplimientos normativos, como se refleja en el cuadro siguiente:

El crédito simple con garantía hipotecaria es uno de los financiamientos más utilizados por las empresas, para financiar el desarrollo de su actividad productiva.

La cartera del producto Crédito Simple con Garantía Hipotecaria de estas 17 Uniones asciende a 5 mil 553 millones de pesos, con una participación dentro del sector del 41%, teniendo un índice de morosidad del 5.6%.

Por otro lado, se detectaron 3 cláusulas abusivas de la Unión de Crédito Progreso que establecen lo siguiente:

- LA ACREDITADA autoriza por este instrumento, a que LA ACREDITANTE le cargue en cualquier cuenta control o en SERVICIOS DE CAJA Y TESORERÍA que le opere o llegare a operarle, todos los adeudos por concepto de capital, intereses, comisiones, gastos y demás accesorios derivados de este contrato, o de cualquier otra relación jurídica que tenga o llegare a tener. Las partes están conformes en que LA ACREDITANTE podrá optar por hacer el cargo respectivo, o por el vencimiento anticipado del contrato.

- LA ACREDITADA faculta de manera expresa a LA ACREDITANTE para descontar con cualquier Institución de Crédito, Organismo Nacional o Internacional, público o privado en todo o en parte, el crédito que ampara el presente contrato, aún antes del vencimiento estipulado para su pago.

- LUGAR Y FORMA DE PAGO? TODAS LAS PARTES convienen en que EL ACREDITADO podrá realizar pagos anticipados y adelantados al crédito, pagando, como penalización por dicho concepto, la pena convencional que al efecto determine LA ACREDITANTE, la cual no excederá del importe generado por concepto de la totalidad de los intereses ordinarios que se causarían durante el plazo concedido para el pago del crédito.

Cabe destacar que dichas cláusulas establecen obligaciones excesivas comprometiendo el patrimonio del usuario. Sin embargo, hay que señalar que en términos de las Disposiciones de Carácter General en materia de cláusulas abusivas, publicadas en el Diario Oficial de la Federación el pasado 19 de Noviembre, estas instituciones cuentan con un plazo de 60 días hábiles para modificar sus contratos de adhesión.

Con respecto a las ventas atadas, se detectó que Cyma Unión de Crédito establece en la Cláusula DÉCIMA SEGUNDA que señala:

"LA ACREDITADA" se obliga a asegurar, por su valor real, el inmueble dado en garantía. Los seguros se contratarán y mantendrán con la Institución que "LA UNIÓN" apruebe.

Por lo anterior, CONDUSEF hace las siguientes recomendaciones a los socios de las Uniones de Crédito:

- Comparar con las Instituciones que ofertan el producto en el mercado.

- Contratar con la Institución que ofrezca menores costos en comisiones y tasas de interés o el Costo Anual Total.

- Realizar los pagos del crédito puntualmente.

- Revisar el estado de cuenta para verificar que se hayan aplicado los pagos correctamente y no existan cargos que no correspondan.

- Una vez concluido el pago del crédito, llevar a cabo los trámites necesarios para cancelar la hipoteca dada en garantía.