La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), da a conocer la calificación del producto Crédito de nómina y crédito para adultos mayores en materia de transparencia, incorporando en esta evaluación para el Crédito de Nómina a 13 Instituciones de Banca Múltiple, 45 SOFOMES E.N.R., 13 Entidades de Ahorro y Crédito Popular, 1 SOFOM E.R., y 1 SOFOL.

El crédito de nómina, toma como respaldo el pago que recibes por tu trabajo. En estos créditos la institución que lo ofrece, descuenta una parte de tu sueldo cada vez que recibes el pago de tu nómina.

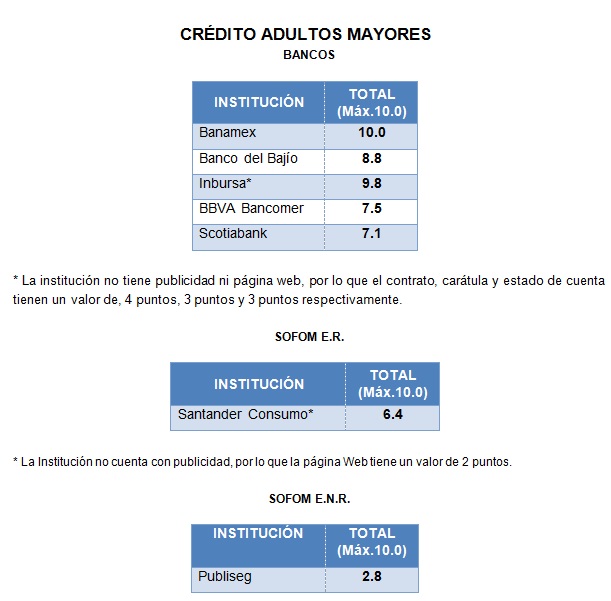

El crédito de nómina para adultos mayores y pensionados, se caracteriza por otorgarse a personas cuya edad rebasa los 60 años de edad o bien que se encuentran pensionados. Existen dos esquemas de operación: Créditos que dentro de sus requisitos consideran para su otorgamiento una edad superior a los 60 años, y Créditos Otorgados a Pensionados específicamente para este sector.

La calificación detallada por entidad se da a conocer en la herramienta denominada "El Calificador", el cual permite de una manera sencilla conocer la TRANSPARENCIA, LEGALIDAD y CALIDAD de la información que una institución financiera proporciona a sus clientes. Es importante reiterar que no se evalúa la viabilidad financiera de la institución, ni tampoco los costos o la bondad del producto, únicamente la información que da estructura contractual y publicidad al mismo.

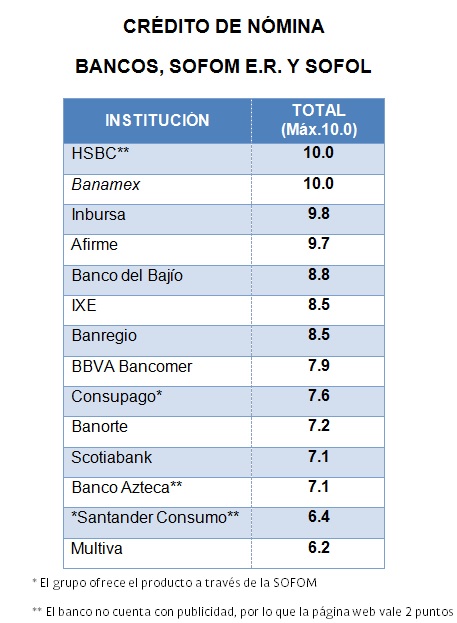

Respecto al resultado de la evaluación de Bancos para el Crédito de Nómina, se obtuvo un promedio de calificación de 8.2. Las instituciones mejor evaluadas fueron HSBC y Banamex quienes recibieron una calificación de 10; por el contrario se encuentra Santander Consumo y Multiva con una calificación de 6.4 y 6.2 respectivamente.

Cabe señalar, que en comparación con la calificación obtenida en el año 2011, Santander bajó de 10 a 6.4; Banorte de 10 a 7.2; Scotiabank de 10 a 7.1; BBVA Bancomer de 9.9 a 7.9, y Multiva de 9.1 a 6.2.

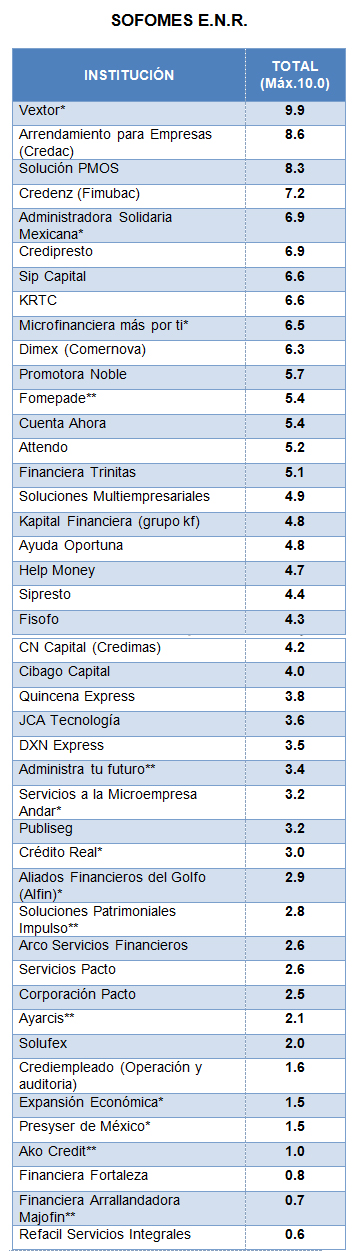

Las SOFOMES E.N.R que obtuvieron una calificación más alta fueron Credenz (Fimubac) con 7.2 y Administradora Solidaria con 6.9; y las que obtuvieron la peor calificación se encuentran Financiera Fortaleza con 0.8, y Presyser de México con 1.5.

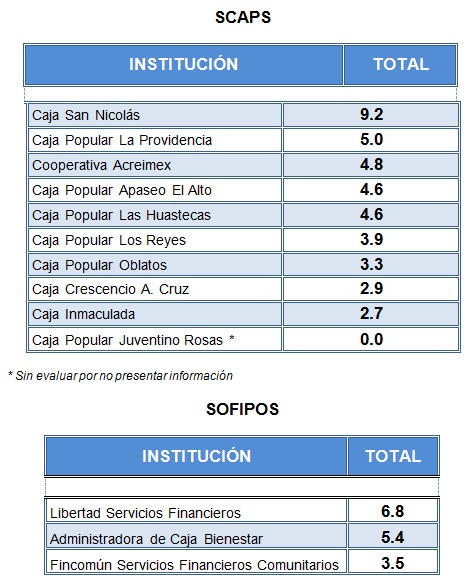

Respecto a las Entidades de Ahorro y Crédito Popular se encuentran Caja San Nicolás con una calificación de 9.2, y Caja Popular La Providencia con 5.0; por el contrario Administradora de Caja Bienestar obtuvo una calificación de 5.4 y Fincomún 3.5.

Observaciones más recurrentes en Crédito de nómina

Carátula.

No se precisa:

- Siglas del "CAT" resaltadas en negritas y con tipografía 2 puntos arriba del promedio del resto del texto.

- Fecha límite de pago.

- Fecha de corte.

- No cumple con el formato.

Contrato.

No se indica:

- Fecha límite de pago.

- Fecha de corte.

- Metodología para el cálculo de los intereses moratorios.

- No entregan una tabla de amortización a sus usuarios con el detalle de los pagos y montos del crédito.

- En el caso de las SOFOMES E.N.R. existen convenios donde el patrón retiene el pago del crédito del salario del trabajador, contraviniendo la normativa en materia del trabajo.

Estado de Cuenta.

No se precisa:

- Tasa de interés ordinaria expresada en términos anuales simples y en porcentaje y resaltadas.

- Tasa de interés moratoria expresada en términos anuales simples y en porcentaje y resaltadas.

- Siglas del "CAT" resaltadas en negritas y con tipografía 2 puntos arriba del promedio del resto del texto.

Página Web.

No se indica:

- Siglas del "CAT" resaltadas en negritas y con tipografía 2 puntos arriba del promedio del resto del texto.

- Monto y concepto de comisiones.

- Tasa de interés expresada en términos anuales simples y en porcentaje.

- No incluye un recuadro donde se señale el monto total de las comisiones cobradas en el periodo.

- En el caso de las SOFOMES E.N.R. el documento enviado por las Instituciones corresponde a una Tabla de amortización y no al Estado de Cuenta.

- Existe incongruencia entre la información incluida en el contrato y carátula con la estipulada en el Estado de Cuenta.

Publicidad.

- No se incluye el concepto y monto de las comisiones del producto, o bien, el lugar donde puede consultarlas el usuario.

- No se señalan los requisitos de contratación.

Cláusulas Ilegales y Abusivas

Es importante señalar que es la primera vez que se evalúa dentro del contenido de los contratos aquellas cláusulas consideradas como ILEGALES y ABUSIVAS.

Las cláusulas ILEGALES son aquellas que contravienen lo dispuesto en algún ordenamiento legal y, por tanto, deben ser corregidas, mientras que las cláusulas ABUSIVAS son aquellas que pueden afectar el patrimonio del cliente pero no son contrarias a derecho y se recomienda su modificación.

Se encontraron en total 10 cláusulas ILEGALES en 26 contratos del producto Crédito de Nómina y Adultos Mayores, dentro de éstas se encontraron los siguientes temas:

- La Institución cobra intereses por adelantado, es decir, aún cuando no haya transcurrido el periodo para su cálculo.(Crediempleado, Dimex, Progente, Crédito Express, DXN Express, Más por ti, Libertad, Compañía Comercial Comernova)

- El contrato prevé que durante la vigencia del contrato puedan cobrarse nuevas comisiones o incremento en las ya existentes. (Crédito Quince)

- Se establece que el cliente se obliga a pagar cuando éste incumpla en sus obligaciones de pago, todos los gastos de cobranza daños y perjuicios, gastos legales y demás gastos ocasionados. (Crédito Quince)

- Condicionan la celebración del crédito a la contratación de otro producto o servicio. (BBVA Bancomer)

Asimismo, se encontraron un total de 17 cláusulas ABUSIVAS en 26 contratos de los productos de Crédito de Nómina y Crédito para Adultos Mayores, los temas más recurrentes fueron:

- Se realizan malas prácticas de cobranza, como publicaciones en medio masivos, o el uso de perifoneo, etc. (Más por ti)

- Cuando el cliente deje de laborar, tiene 48 horas para liquidar el crédito. (Solufex)

- Efectúan cargos en cuenta para liquidar cualquier adeudo a favor de las instituciones financieras. (BBVA Bancomer, Banamex, BanRegio, Scotiabank, Multiva, BanBajio, Caja Inmaculada, Caja Providencia).

- Si el cliente deja de laborar para su patrón la institución financiera puede dar por terminado el contrato. (RediFiel, Fin Común, Credit+$)

- Condiciona la terminación del Crédito a la cancelación de la cuenta de nómina. (TODOS LOS BANCOS)

En CONDUSEF estamos convencidos que a partir de un contrato claro y equitativo que brinde seguridad jurídica, un estado de cuenta entendible e información suficiente, se pueden sentar las bases para el desarrollo de un mejor producto.

Para cualquier consulta adicional favor de comunicarse a CONDUSEF al teléfono 01 800 999 80-80 o bien, visitar nuestra página de internet www.condusef.gob.mx, también nos pueden seguir en Twitter: @CondusefMX.

| * |

No cuentan con página Web, por lo que la publicidad vale 2 puntos |

| ** |

No cuentan con página Web, ni publicidad, por lo que la calificación se promedia solo entre 3 documentos. |