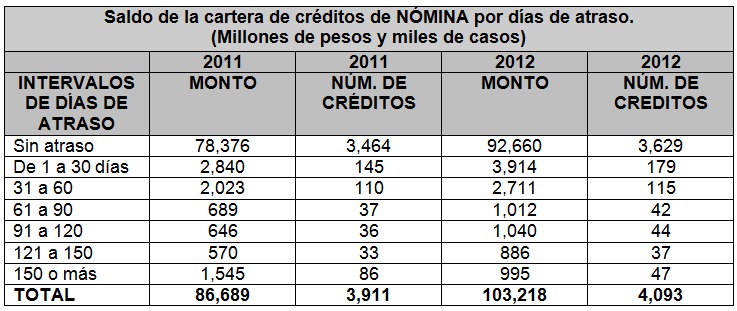

El número de créditos de nómina que se encuentra con algún tipo de atraso en sus pagos, asciende a 464 mil, de los cuáles 128 mil (27.5%) se encuentran en cartera vencida por presentar un retraso de más de 90 días, por lo que las instituciones bancarias podrían "compensar" estos débitos tomando recursos de los depósitos o inversiones que los deudores morosos tuvieran en los bancos otorgantes.

De acuerdo con información de la Comisión Nacional Bancaria y de Valores, a Octubre del 2012, el número de créditos que se encuentran con atraso se ha venido incrementando, ya que al cierre de 2011, el número de contratos que presentaron algún tipo de morosidad fue de 447 mil.

La mayor parte de la cartera vigente de créditos de nómina está concentrada en cuatro instituciones bancarias: BBVA Bancomer concentra 35% del total, Banamex el 33.2%, Banorte tiene el 12.8% y HSBC concentra 8.5% del total, el resto se encuentra distribuido en Santander e IXE.

Los créditos de nómina son una herramienta que pueden ayudar al usuario a financiar algún gasto o salir de algún apuro. Sin embargo, es conveniente señalar que aunque las instituciones bancarias ofrezcan mediante el cajero automático, promociones a domicilio o llamadas telefónicas un crédito pre autorizado, es importante analizar si realmente es necesario contar con ese dinero que posteriormente deberá pagarse mediante el salario del trabajador.

Entre las características de este producto bancario se puede mencionar en primer lugar que el usuario debe tener una cuenta de nómina; generalmente el banco no pide garantías o avales porque el pago está respaldado con el salario, pero sí hace consultas en el Buró de Crédito; los montos van en función de la antigüedad en el trabajo y el sueldo; ofrecen plazos de pago de entre 6 y 60 meses; asimismo los descuentos se hacen de manera quincenal, pero pueden ajustarse a la periodicidad en la que el trabajador recibe su sueldo.

CONDUSEF recomienda tomar en cuenta las siguientes consideraciones:

- El uso inadecuado del crédito, puede llevar al usuario a situaciones de sobreendeudamiento.

- Si bien el usuario cuenta con liquidez inmediata, algunas instituciones bancarias cobran por apertura del crédito y generalmente el financiamiento es muy costoso.

- Revisar detenidamente el contrato antes de su firma, el cual contiene los términos y condiciones del crédito, entre los que se encuentran los plazos, tasa de interés, comisiones, seguros y el Costo Anual Total (CAT).

- Este tipo de créditos generalmente incluyen un seguro de vida, que cubre el adeudo en caso que el cliente llegara a fallecer, algunos incluso pueden tener un seguro de desempleo, que ofrece el apoyo por determinados pagos si el usuario llegara a perder su trabajo; el costo de algunos seguros varía de banco a banco y algunas instituciones llegan a ofrecerlos de manera gratuita.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) recomienda a la población actuar de manera prudente para evitar el sobreendeudamiento y posteriormente un desbalance en su economía.

Para cualquier duda o consulta adicional favor de comunicarse a CONDUSEF al teléfono 01 800 999 80-80 o bien, visitar nuestra página de internet www.condusef.gob.mx también nos pueden seguir en Twitter: @CondusefMX.